2026年3月のLPガス業界M&Aまとめ

2026年3��月のLPガス業界は、エネルギー価格の不透明感が増す中で、「効率化の徹底」と「地政学的リスクへの備え」が経営の最優先事項となった1ヶ月でした。

国内の主要各社では、経営資源の再配置を目的としたグループ内再編が加速。一方で、激動の中東情勢が世界のエネルギー商流を揺るがしており、中東依存を脱却しつつある日本においても、その余波は仕切価格の算定という形で確実に経営を圧迫しています。

本記事では、3月の主要な再編事例を振り返るとともに、複雑な価格構造の裏側にある「経営のリスク」を整理します。外的・内的要因が混沌とする今、なぜM&Aという選択肢が事業を「守る」ための強力な武器となるのか。現場を知るコンサルタントが詳しく解説します。

この記事を見るとわかること

- 2026年3月のM&A動向: 鈴与、ミツウロコ等の事例に見る「グループ内再編」の狙い

- 中東情勢とLPガスの現在地: 米国産シフト後も消えない「地政学的リスク」の正体

- 価格算定のメカニズム: CP・MB・為替・フレートが仕切価格に与えるインパクト

- 経営戦略としてのM&A: 人口減少、DX化、商慣行是正……山積する課題への処方箋

3月の代表的な公表M&A一覧

積極的なグループ内再編による効率化追及へ

今月は公表ベースで3件のグループ内再編M&Aが報告されました。

グループ内再編を行う理由は様々ですが、LPガス業界においては、事業運営に関する効率化のために実行される場合が多く見られます。

鈴与ホームパルは、静岡県内にて約17年、住宅リフォームを中心に事業展開を行ってきましたが、2026年3月1日より、住宅リフォーム事業を鈴与商事へ譲渡し、法人格を鈴与ガスあんしんネットにて吸収合併します。

本件の目的は、鈴与商事の掲げる「安心で快適なくらし」を実現するために、経営資源の効率的な再配置を目指すためであると考察されます。

鈴与商事はグループにてLPガス、電気、ボトルウォーターと、地域の暮らしを支える事業を展開しており、グループ再編により住宅リフォーム事業を一気通貫で担うことで、他基幹事業との親和性向上と、効率的な顧客提案を目指すアクションが取りやすくなります。

過去より広域大手企業から地場大手企業にとって、顧客基盤の確保は一丁目一番地の課題として多く取り上げられてきましたが、並行して業務効率の改善と、顧客提供価値の向上を目指す資本政策の活用は今後も継続的に実行されるでしょう。

公表年月日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 | 目的 |

|---|---|---|---|---|

2026年2月27日(効力発生:3月1日) | 鈴与ホームパル(株)[静岡県] | 鈴与商事(株)[静岡県] | 事業譲渡 | リフォーム事業を承継し、両社の事業を一体化する再編。 |

2026年2月27日(効力発生:3月1日) | 鈴与ホームパル(株)[静岡県] | (株)鈴与ガスあんしんネット[静岡県] | 吸収合併 | エネルギー供給、くらしサポートサービスと一体する再編。 |

2026年2月27日(効力発生:4月1日) | (株)丹野商店[山形県] | (株)ミツウロコヴェッセル東北[宮城県] | 吸収合併 | 経営資源の集約による、販売体制の最適化と業務効率化を目指す再編。 |

<2026年3月のLPガス業界 公表M&A>

中東情勢を鑑みたLPガス業界の先行きと経営戦略としてのM&A

商流の構造的変化の可能性

現在の中東情勢、特に米国・イスラエルとイラク・イラン系勢力の衝突は、世界のLPガス商流を根底から揺るがしかねない事態へと発展しています。とくにイランはホルムズ海峡の制海権に強い影響力を持ち、同海峡は中東産LPガスの主要な輸出ルートとなっています。

連日連夜、日本国におけるエネルギー供給の安定性への不安が報道されておりますが、市況の動きを踏まえても、即時的に影響が出たのは主に油関連になります。

油関連とLPガス、近くて遠い産業によってこうも影響に違いが出るのはなぜか。

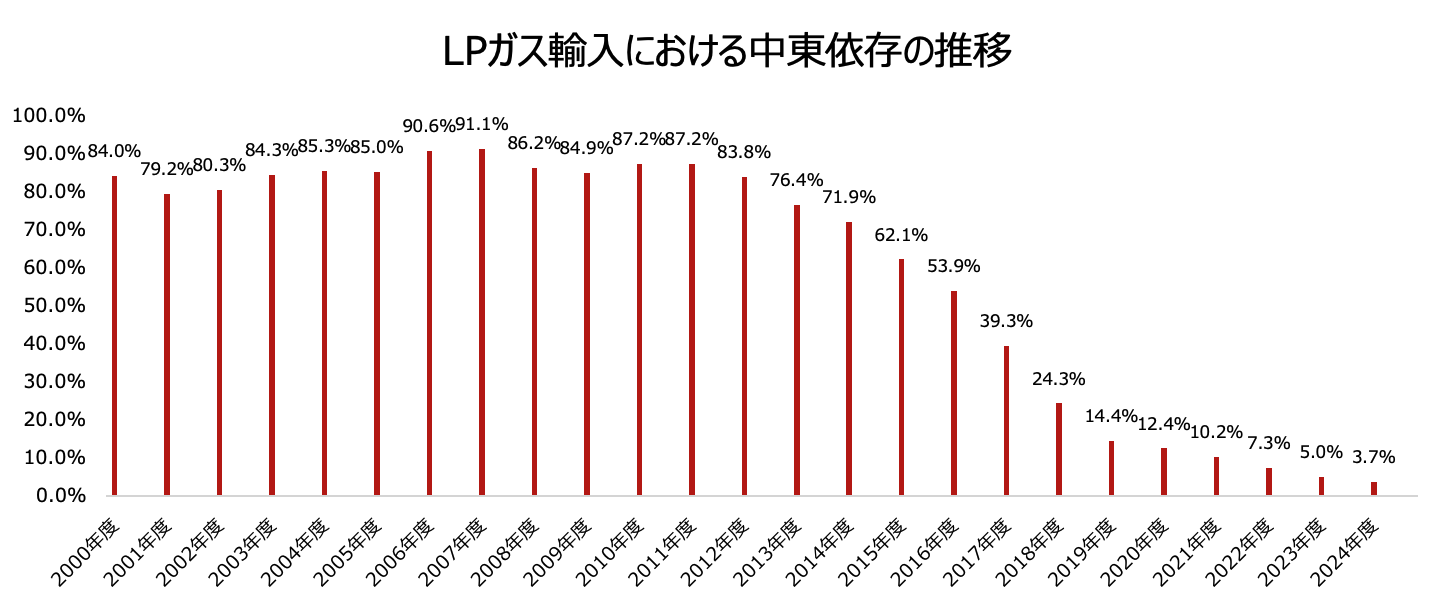

答えは、すでにLPガス輸入に関しては中東依存を脱却しているためです。

国内LPガス元売によるLPガス輸入の地域別割合は、最盛期90%を越える中東依存の状況から、現在は米国からの積極輸入へとシフトしています。

2016年のパナマ運河拡張による輸送コスト削減と相まって、2017年にはシェール革命による米国産LPガスの輸出急増により中東依存が50%を下回り、2022年には10%を下回る状況となりました。

ではなぜ、すでに中東依存から脱却している日本において、LPガス輸入に対して中東情勢が影響を及ぼすのかというと、ポイントは仕切価格(=仕入価格)の算定方法にあります。

仕切価格の算定において、大きな要因を与えるのは、下記4項目になります。

(1) サウジアラビアCP価格(以下、CP価格)

中東における産ガス国の大半がCP価格にリンクした価格設定を行っているため、仕切価格の計算においてはCPが最も大きな指標とされています。

(2) 米国モントベルビュープロパンスポット価格(以下、MB価格)

米国において、プロパン仕切のみに利用され、ブタン仕切には使用されていない指標になります。これは米国からのLPガス輸入の大半がプロパンで占められているためですが、米国からのプロパン輸入量の実態に対して、トータルの仕切価格算出にはCP価格を70%~75%、MB価格を25%~30%採用しており、輸入実績よりも米国産LPガスの割合を少なく見積もっています。ここにLPガス輸入の根底を揺るがすリスクのひとつがあると言えます。

(3) 為替レート

LPガスのほとんどが輸入取引のうえでドル建にて取引されているため、ドル円相場が仕切価格に大きく反映されることになります。使用される為替レートはTTS(対顧客電信売相場)です。

(4) フレート

主に貿易における海上輸送(コンテナやタンカー)の基本運賃を指します。近年、運賃変動が激しいことから、CP価格などと異なり毎月の仕切で改定が行われています。また、中東から日本と、米国から日本では、タンカーの運航日数が異なるため、米国産プロパンのフレートは中東のフレートに対して、1.5~1.6の係数を乗じて計算されています。この結果、米国産が加味されるプロパンと、中東産だけで計算されるブタンではフレートも異なり、より変動の大きなポイントとなっています。

各項目について概念的に並べてみるだけでも、実態の輸入実績と仕切価格の不調和を皮切りに、LPガスの輸送に伴う他産業(油、海上輸送 等)との密接な関係があってこそ、今日のLPガス消費が守られている背景がわかります。

LPガスの輸入自体が直接的に滞ることは近々の課題としては認識せずとも、あらゆる産業の基盤であるエネルギー業界全体の根底が揺らいでいる背景からも、販売事業者にとっては今後も注視すべきトピックであり、変革の余波がすぐそこまで迫っていることが感じられます。

不確実性に対する経営戦略としてのM&A

上記中東情勢のように、販売事業者単体では防ぎようのない事象をはじめ、販売事業者を取り巻く世界観は刻一刻と変化を遂げています。

そのなかで販売事業者が備えるべき課題は大きく2点の、①外的要因、②内的要因、に分類できます。

トピックごとに、地域の販売事業者を取り巻く外的・内的要因おける課題感をまとめていますが、いずれの課題もM&A(=資本政策)の活用によって、解消することが可能となります。

トピック | ①外的要因 | ②内的要因 | M&Aでの解決可能性 |

|---|---|---|---|

地域社会 | 人口減少による顧客軒数の自然減 | 社員の高齢化、採用難 | グループ一環での採用活動により可能 |

業界 | 改正省令の施行に伴う追加投資の必要性 | DX化の推進(配送合理化、システム導入 等) | グループ共同での投資戦略により可能 |

営業 | 広域大手企業による業界の寡占化 | 顧客に選ばれ続ける付加価値の提供 | グループ一環での商材活用により可能 |

国際 | 国際情勢・地政学的リスク | (自社単独での解決は困難) | グループ一環での商流補完により可能 |

上記はあくまで一部のトピックに対するM&Aの優位性になります。100社様いらっしゃれば100通りの現状と、経営戦略があるからこそ、選択肢としてのM&Aという経営戦略は、販売事業者を取り巻く世界(=外的要因)がより混沌とするタイミングこそ、具体性を高めていく必要があると言えます。

まとめ

LPガスという画期的なエネルギーが普及して半世紀を超えて、世界経済の情勢に大きく左右されながらも、地域の温かいを守り続ける販売事業者の存在意義はとてつもなく大きなものとなっています。

社会生活の基盤は、「エネルギー」と「物流網」によって支えられているなかで、その両翼を担う販売事業者は、地域にとってなくてはならない存在です。

お客様の温かいを半永久的に守るために、スピカコンサルティングはM&Aという選択肢によって、オーナー様と伴走いたします。

弊社が提供する「M&A支援」「バリューアップコンサルティング」は、オーナー様を取り巻く近い将来の見える化や、お客様の温かいを守るための選択肢を整理するひとつの手段です。世界経済が激動のときを迎えるいま、新しい視点で自社の現状と未来へ視野を拡げてみるのはいかがでしょうか。

カテゴリ

東京都出身。早稲田大学スポーツ科学部卒業後、2022年に新卒で中堅M&A仲介企業に入社。2023年より株式会社スピカコンサルティングに参画。