2025年総まとめ、製造業の主要M&Aを振り返る

2025年に実施された製造業の主要M&Aを月毎に振り返ります。

この記事を見るとわかること

- 2025年の製造業で実施されたM&A

- 2025年の月毎の業界動向

- 業界別M&Aの内容

2025年1月の製造業M&A

2025年1月において、製造業界で注目を集めたM&Aの一例として、工作機械大手のアマダがカナデビア(旧日立造船)の子会社エイチアンドエフ(福井県あわら市)を買収した事例が挙げられます。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年1月24日 | (株)エイチアンドエフ | (株)アマダ | 株式譲渡(取得価格177億円)株式譲渡は4月1日を予定 |

【Pick Up M&A】アマダ×エイチアンドエフ

両社の統合により、金属プレス加工のトータルコーディネートメーカーが誕生

アマダは国内最大手の板金効工機メーカーであり、グループ企業のアマダプレスシステム (神奈川県伊勢原市) を通じてプレス機械事業も展開しています。ただし、これまでは主に中小型プレス機械を中心としていました。一方、エイチアンドエフは500トン級の大型から3000トンを超える超大型プレス機械の制造を得意としています。今回のM&Aにより、両社は効果効ブラインの相互補完を図り、商品ラインナップや顧客基盤の拡大を実現する狙いです。

その結果、アマダは金属プレス効果効ブラインのトータルコーディネートメーカーとしての地位を確立することが期待されます。

進む工作機械業界の再編

このM&Aは、国内工作機械業界の再編が加速していることを示す象徴的な事例といえます。

グローバル競争の激化や人手不足の深刻化により、企業はM&Aを通じて事業領域を拡大し、シナジー効果を追求する傾向を強めています。アマダによるエイチアンドエフの買収は、この流れの一環といえるでしょう。特に、アマダにとって超大型プレス機分野の強化は、顧客の多様なニーズに対応するために不可欠でした。エイチアンドエフの技術力とアマダグループの営業力が融合することで、国内市場のみならず海外市場への展開も加速する可能性が高いとみられます。

また、こうした業界再編の背景には、単なる規模の拡大ではなく、持続的な競争力確保という視点があります。直近では、NIDECによる牧野フライス製作所へのTOB(株式公開買付)も注目を集めており、今後も同様の動きが続くことが予想されます。

2025年2月の製造業M&A

2025年2月に製造業で注目を集めたM&Aの一例として、DMG森精機が宮脇機械プラントを買収した事例があります。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年2月28日 | 宮脇機械プラント(株) | DMG森精機(株) | 株式譲渡+株式交換 |

【Pick Up M&A】宮脇機械プラント×DMG森精機

DMG森精機は言わずと知れた工作機械の大手メーカーです。2025年2月28日、そのDMG森精機株式会社は宮脇機械プラント株式会社の買収を発表しました。この買収の主な目的は、DMG森精機が推進する「MX(マシニング・トランスフォーメーション)」戦略の強化にあります。MX戦略とは、工程集約と自動化を通じて顧客の生産効率を向上させ、経営資源の最適化や環境負荷の軽減を目指す取り組みです。

宮脇機械プラントは、機械加工システムのエンジニアリングと販売を行っており、特に優秀なアプリケーションエンジニアやメンテナンス、リペア、オーバーホールエンジニアを多数抱えています。これらの人材をグループ内に取り込むことで、DMG森精機はMX戦略の推進力を高め、より高い成長を実現する目論見があります。

業界のニュース:注目を集めるニデックの牧野フライス製作所へのTOB

工作機械業界においては、ニデックによる工作機械メーカーの連続買収による業界再編加速の動きも見逃せません。2024年12月27日、ニデックが牧野フライス製作所に対して株式公開買い付け(TOB)を実施すると発表しました。この買収は、ニデックが工作機械業界での地位を確立し、現在トップを誇るDMG森精機に迫るための重要な戦略とされています。買収価格は1株あたり1万1000円で、26日の牧野フライス株の終値(7750円)に対する上乗せ幅(プレミアム)は42%となりました。

ニデックは2021年以降、旧三菱重工工作機械(現ニデックマシンツール)など4社を買収し、現在の事業規模は1200億円に育っています。2035年を目途に売上高1兆円に伸ばし、世界屈指の総合工作機械メーカーとなることを標榜しています。

今回、ニデックが牧野フライスの買収に踏み切った背景には、牧野フライス製作所のブランドや技術開発力(放電加工機、高精度マシニングセンタなど)の獲得があることは言うまでもありません。さらに、ニデックは低PBR(株価純資産倍率)企業をターゲットにしたM&A戦略を進めていることも見逃せません。東京証券取引所は、2023年3月に「資本コストや株価を意識した経営の実現に向けた対応等について」を発表しました。PBRが1倍未満の企業に対して改善を求める指摘がなされており、投資家もこの流れを注視しています。

「PBRが1を割る」ということは、理論上、株式価値よりも解散価値の方が高いことを意味します。つまり、今後事業継続して得られる価値よりも会社が解散した場合に株主に分配される金額が高いことと同義であり、現状では今後の成長に対して市場の評価・期待が低いことの表れとも言えます。

2024年12月26日時点での牧野フライス製作所のPBRは0.84倍と1を下回る水準にありました。このような状況の中、牧野フライス製作所は買収の対象として非常に魅力的に映ったと考えられます。

製造業でも加速していくTOB

グローバルな競争環境が厳しさを増し、DXや脱炭素化など新たな市場テーマが躍進する中、従来型のビジネスモデル、あるいは自前主義のみでは成長の限界が見え始めています。

同意なき買収(TOB)が増えることは、いくつかの示唆を与えます。

第一に、企業が自社の防衛策や株主構成の見直し、日頃からのIR強化による投資家理解の醸成など、平時のガバナンス体制整備の重要性が高まっていることです。

第二に、M&Aにおいては、単なる価格交渉ではなく、買収後統合(PMI)の青写真を明確化し、サプライチェーンや顧客関係など現場レベルでのシナジー創出計画を提示することが利害関係者の理解を得る上で不可欠であることです。これは上場企業に限らず、中堅・中小製造業のM&Aにおいても同様です。今後も経営資源の再配置やイノベーション創出を目的としたTOBは増加するでしょう。

しかし、こうした変化の潮流の中で、今後は買手・売手という上下関係ではなく、双方がより戦略的で長期的な企業価値向上を実現するため、公正で透明性の高いM&Aが求められていくと考えられます。

2025年3月の製造業M&A

2025年3月に製造業で注目を集めたM&Aの一例として、株式会社イムラ(3955)の連結子会社である株式会社メトロテックの譲渡事例があります。譲渡先は第一工業株式会社で、2025年3月31日に株式譲渡が実行されました。

公表日 | 譲渡企業(売り手) | 譲受企業(買い手) | 形式 |

|---|---|---|---|

2025年3月31日 | (株)メトロテック | 第一工業(株) | 株式譲渡 |

【Pick Up M&A】メトロテック×第一工業

メトロテックは、1988年に設立され、主に印刷物の封入機械などを製造販売してきました。しかし近年、社会のデジタル化が加速し、紙媒体の需要が頭打ちとなる中で、イムラはグループ戦略の見直しを進め、メトロテックには新たな提携先が必要との判断に至ります。

一方、譲受企業である第一工業は、空調や給排水設備といった環境設備関連事業、および搬送システム事業を展開。同社が保有する搬送システム技術とメトロテックが持つ技術・製品群を活用した親和性が高く、今後のシナジー創出および業界への貢献が期待されることから、今回の譲渡が決定されました。

業界のニュース:紙からコンテンツへ、日本創発グループが描く印刷業の未来地図

印刷業界は今、大きな転換期を迎えています。デジタル化の進展により、出版物や広告物の需要は減少し、同時に人材・資材・物流などの課題も深刻化しています。2003年には約35,000社あった印刷事業者が、2024年には13,500社ほどに減少しました。

このような構造変化の中、注目を集めているのが日本創発グループ(NSG)の戦略です。NSGは、既存の「印刷と製本」事業を軸にしつつも、周辺・異業種へのM&Aを積極展開し、新たな価値創造に取り組んでいます。

たとえば、2023年に製本会社飯島製本を傘下に迎え、製本の内製化と品質向上を図ったほか、2024年には出版社アスコムを取得し、出版やデジタルメディアへの進出を実現しました。さらに、2025年にはフジプラス(印刷・販促・Webサービス)を譲り受けることで、総合力のあるクリエイティブ集団へと進化しています。

「再編」ではなく「再構築」──NSGが体現するM&Aの新たな意義

NSGのM&A戦略の核にあるのは、単なるスケール拡大ではなく、”価値の再構築”です。特徴的なのは、被買収企業の経営陣やブランドを基本的に維持し、自主性を尊重する方針を貫いていることです。中央集権型ではなく、各社の独立性や強みを尊重した”ネットワーク型経営”を志向しています。

さらにNSGは、「地域密着」と「事業承継支援」にも積極的です。たとえば、地方の印刷会社をグループ化し、観光パンフレットや自治体広報といった地場の仕事を継続しつつ、グループ全体の機能として活用することで、地域経済と自社の双方に利益をもたらしています。

このようなNSGの事例から、「M&Aとは未来を共に築くための対話の始まり」という姿勢を感じることができ、印刷業界に限らず他業種にも通じるヒントがあると考えられます。

2025年4月の製造業M&A

公表日 | 譲渡企業(売り手企業) | 譲渡企業(買い手企業) | 形式 |

|---|---|---|---|

2025年4月2日 | ツカサ工業株式会社 | 株式会社栗本鐵工所 | 株式譲渡 |

2025年4月7日 | 株式会社凰金属工業 | 信和株式会社 | 株式譲渡 |

2025年4月10日 | 株式会社芝浦電子 | ミネベアミツミ株式会社 | TOB |

2025年4月15日 | バンコクサンヨースプリング(タイ) | 岩谷産業株式会社 | 株式譲渡 |

2025年4月17日 | ビアメカニクス株式会社 | 株式会社アマダ | 株式譲渡 |

2025年4月23日 | Web Synergies(シンガポール) | 横河電機株式会社 | 株式譲渡 |

2025年4月25日 | 株式会社サンテック産業 | 株式会社技術承継機構 | 株式譲渡 |

【Pick Up M&A】ミネベアミツミによる芝浦電子へのTOB

2025年4月10日、ミネベアミツミは芝浦電子(証券コード:6957)に対するTOB(株式公開買付け)を発表。当初、1株あたり4,500円での買付けを予定していましたが、のちに5,500円に引き上げられることとなりました。このコラムでは、本件のミネベアミツミの狙いを解説します。

1. 温度センサー分野の強化と成長領域の確保

芝浦電子はNTCサーミスタ(高精度な温度センサー)の世界的なリーダー企業です。精度の高い温度センシングは、あらゆるスマート化の中核技術であり、将来性が非常に高い分野です。ミネベアミツミは既に「アナログ半導体」や「センシングデバイス」事業を展開しており、芝浦電子の技術を加えることで、次のような成長市場への対応が可能になります。

- 自動車(EV・バッテリーの温度管理)

- 医療機器

- 産業機器・FA(Factory Automation)

- スマート家電・IoT機器

2. 既存事業との高いシナジー

ミネベアミツミは「超精密部品」「モーター」「センサー」「アナログIC」などを一貫製造しており、これに芝浦電子の温度センシング技術を組み込むことで、以下のような高付加価値製品の開発が可能です。特に温度制御が安全性・性能に直結する業界(自動車、医療、産業機械)では、ワンストップで高性能部品を提供できる体制が競争優位となります。

- 高精度温度制御付きの小型モーター

- センサー統合型アナログデバイス

- 電動車や航空機向けの制御ユニット

3. 日本発のコア技術を死守する「ホワイトナイト戦略」

芝浦電子に対しては、台湾の大手電子部品メーカーであるヤゲオ(YAGEO)が敵対的買収を仕掛けていました。

ヤゲオ(YAGEO)は、世界有数の抵抗器、コンデンサ、インダクタなどの受動部品メーカーとして知られています。1977年設立、売上高47億米ドル(2023年度)、従業員数約40,000人の企業です。なぜヤゲオは芝浦電子の買収を狙ったのでしょうか?それは、温度センサー(特にNTCサーミスタ)は、今後成長が見込まれる分野で必須のデバイスであり、ヤゲオにとっては「成長市場の中核技術を内製化できるチャンス」だったからです。また、ヤゲオは抵抗器、コンデンサ、インダクタ、回路保護素子など受動部品に強く、特に車載・産業用市場で拡大中です。芝浦電子の高精度温度センサーは、ヤゲオの既存製品に組み合わせて以下のような複合製品やモジュール化が可能になります。

- 車載用パワートレイン部品の複合化

- 電源・熱制御ユニットの高機能化

- 医療・ヘルスケアデバイス向け一体化モジュール

1+1が2を超えるような製品開発や販売シナジーを見込めるため、非常に戦略的なM&A対象でした。

かつ、“敵対的買収”が現実的だったことも理由に挙げられます。芝浦電子は創業家と経営陣が大株主として名を連ねておらず、彼らの持株比率はそれほど高くありません。支配株主も存在しないため、敵対的TOBが成立しやすい構造でした。実際、ヤゲオは株式を取得した上で買付価格を引き上げ、“現金による強引なTOB”を進めました。

しかし、海外企業である(ヤゲオ)に買収されることになるとれば、芝浦電子の高い技術力が国外に流出する懸念があります。ミネベアミツミは、こうした海外への技術流出を防ぐため、友好的なTOBを成功させました。これがいわゆる「ホワイトナイト戦略」です。

「ホワイトナイト戦略」とは

敵対的買収を仕掛けられた企業が、対抗するために友好的な企業に自社を買収してもらう買収防衛策の一つです。この際、友好的な買収者となる企業を「ホワイトナイト」と呼びます。

対象会社 | ホワイトナイト | 敵対的買収者(脅威) |

|---|---|---|

明星食品 | 日清食品 | 米投資ファンド |

ニッポン放送 | SBIホールディングス | ライブドア |

東京機械 | 読売新聞、他新聞6社 | 投資ファンド |

<(参考)日本における代表的なホワイトナイトの事例>

業界のニュース:USトランプ関税と国内製造業に与える影響

2025年4月に発動された米国の「トランプ関税」は、日本の製造業に大きな衝撃を与えました。全ての国からの輸入品に一律10%の追加関税を課すというこの政策は、対米貿易赤字が大きい国にはさらに高い関税を適用する仕組みとなっており、日本には実質24%の関税が課されました。鉄鋼や自動車部品など一部製品は対象外とされましたが、輸送用機械や金属製品など多くの産業が直接的な打撃を受けました。

帝国データバンクの試算によれば、24%の関税が適用された場合、日本の2025年度の実質GDP成長率は従来予測より0.5ポイント低下すると予測されています。同試算では、企業の経常利益が減少に転じ、倒産件数が約340件(3.3%)増加する可能性が示されています。

過去のリーマンショックや東日本大震災、新型コロナウィルスといった経済ショック時と比較すれば、今回のトランプ関税による倒産件数の増加幅(約340件、3.3%増)は、中程度と考えられます。しかし、特に米国向け輸出比率の高い中小製造業や、サプライチェーン上で米国市場に依存している企業にとっては、深刻な影響となる可能性があります。

自動車業界で最も大きな打撃を受ける企業はトヨタ自動車になる見込みであると言われています。販売規模が大きく、米国では現地生産だけでなく輸入も多く手掛けているためです。トヨタ自動車は4-5月の2か月間だけで1800億円の損失が出るとの見通しを明らかにしました。

企業は、リスク分散や新たな市場の開拓、コスト構造の見直しなど、早期の対応策を講じることが求められています。

2025年5月の製造業M&A

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年5月14日 | 京セラ株式会社(パワーデバイス事業) | 新電元工業株式会社 | 会社分割による新設会社の株式譲渡 |

2025年5月15日 | 株式会社タマダイ | 株式会社イクヨ | 株式譲渡 |

2025年5月20日 | CADENAS Technologies AG(ドイツ) | 株式会社キーエンス | 株式譲渡 |

2025年5月28日 | 川上商事株式会社 | 株式会社アムロン | 株式譲渡 |

【Pick Up M&A】キーエンスによるCADENAS社の買収

キーエンスは、2025年5月20日にドイツのソフトウェア企業であるCADENAS Technologies AG(以下、CADENAS社[キャデナス])の買収を発表しました。CADENAS社は、3D CADデータの提供プラットフォーム「PARTcommunity」を運営しており、世界中のエンジニア約1,000万人と数多くのパーツサプライヤーをつなぐ存在です。製造業における設計・調達プロセスのデジタル化に大きく貢献してきた企業として知られています。

今回の買収は、これまでのキーエンスの事業スタイルと比較すると、戦略的に大きな転換点となる出来事です。本稿では、同社のM&A戦略のこれまでの歩みを振り返りながら、この買収の意義と今後の展望についてご紹介します。

1. ハードウェア事業からソフトウェア事業への進出―デジタル化時代へのシフト

キーエンスは、これまでセンサーや画像処理装置、測定機器などを通じて、製造現場の「リアル」な課題に対するソリューションを提供してきました。その技術力と営業力は業界内でも高く評価されており、安定した高収益体質を築いてきました。

しかし、近年ではクラウドやソフトウェアなどの“デジタル”分野への投資を加速させています。今回のCADENAS社の買収は、そうした動きの一環として位置付けられます。

CADENAS社の提供する3D CADプラットフォームは、製造業における設計、選定、シミュレーションといった上流工程のデジタル化を支える技術基盤です。キーエンスのFA機器やセンサーといった製品群と組み合わせることで、機器の選定から配置、運用に至るまでのプロセスをオンライン上で完結できるようになります。

この統合により、工場のレイアウト検討や機器導入のシミュレーションがスピーディかつ正確に行えるようになり、製造業の生産性向上に大きく寄与することが期待されます。

2. 選択と集中の先にあるもの

キーエンスは、これまで非常に慎重なM&A戦略を採ってきた企業です。過去の買収事例も、その多くは周辺技術の補完を目的としたものでした。

この背景には、キーエンス独自の「自社開発重視」と「高付加価値追求」の姿勢があります。同社はこれまで、自社で技術を磨き上げ、それを営業力で市場に浸透させるというスタイルで成功してきました。M&Aはあくまで必要最小限の手段として位置づけられていたのです。

しかし今回のCADENAS社の買収は、その戦略を一歩進めたものと言えます。単なる技術の補完にとどまらず、新たな事業ドメインへの本格的な参入を意味しています。

今後のM&Aにおいては、製造業のデジタルトランスフォーメーション(DX)を支えるソフトウェア企業や、SaaS型ビジネスを展開する企業、さらにはAIやIoT領域に強みを持つ企業への関心が高まる可能性があります。キーエンスは、製品提供企業から製造業の基盤インフラ企業へと進化する方向に舵を切ろうとしているのかもしれません。

3. 「設計×調達×現場」の統合で、グローバル製造業のインフラへ

CADENAS社との統合により、キーエンスは「設計」「調達」「現場」という製造業の中核プロセスを、より一体的に支援できる体制を築くことが可能になります。

キーエンスは、製品単体の提供から、製造業そのもののプロセスを最適化する「プラットフォーム的存在」へと成長していくのかもしれません。今回の買収は、その構想を具現化する第一歩と位置づけられます。

業界のニュース:2025年版ものづくり白書、激変する製造業の潮流を読み解く

2025年5月30日、経済産業省・厚生労働省・文部科学省が連名で「2025年版ものづくり白書」(令和6年度ものづくり基盤技術の振興施策)を発表しました。今回の白書では、「産業競争力の強化」「グリーントランスフォーメーション(GX)」「経済安全保障」が重要なテーマとして掲げられています。日本の製造業は依然としてGDPの約2割、輸出の8割超を担い、経済の中核を成しています。

DX(デジタルトランスフォーメーション)の導入は進んでいるものの、設計や品質管理といった上流工程では遅れが見られます。特に中小企業では、人材やノウハウ不足が導入の障壁となっています。一方、大企業ではDXを活用した付加価値創出の動きが進んでいます。

人材面では、就業者数が減少し若年層の入職が伸び悩む中で、技能継承や教育体制の再構築が求められています。また、設備投資は回復傾向にあり、供給網の再構築や省人化投資が活発化しています。政策面では、デジタル化やGX推進、人材育成に対する支援策が紹介されており、地域企業やスタートアップの成長を後押しする取り組みも示されています。製造業各社にとっては、自社の取り組みを見直すうえで有用な内容となっています。

2025年6月の製造業M&A

今月は20件を超えるM&Aが公表されました。

大企業によるTOB(株式公開買い付け)のみならず、中堅・中小製造業のM&Aも多く公表されており、多くの企業にM&Aという選択肢が拡がっていることがわかる月となりました。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年6月8日 | Winkelmann Powertrain México S. de R.L. de C.V.(未上場・メキシコ ラゴス・デ・モレノ) | 三櫻工業株式会社(6584・茨城) | 株式譲渡 |

2025年6月10日 | 東京コスモス電機株式会社(6772・神奈川) | Bourns Japan Holdings LLC(未上場・米国カリフォルニア州) | TOB |

2025年6月18日 | United States Steel Corporation(NYSE上場・アメリカ) | 日本製鉄株式会社(5401・東京) | 株式譲渡 |

2025年6月18日 | 株式会社日本システムソリューション(3166・東京) | OCHIホールディングス株式会社(3166・福岡) | 株式譲渡 |

2025年6月24日 | 株式会社藤原電機製作所(未上場・京都) | 日工株式会社(6306・兵庫) | 株式譲渡 |

2025年6月30日 | 小野建株式会社(7414・福岡) | 中央鋼材株式会社(未上場・東京) | 株式譲渡 |

【Pick Up M&A】日本製鉄によるUSスチール買収

買収の概要

2025年6月18日、日本製鉄は米国大手鉄鋼メーカーUSスチールの全株式を取得し、完全子会社化を完了したと発表しました。買収額は約142億ドル(約2兆円)に上り、日本製鉄の米国子会社を通じて実施されました。今回の買収により、日本製鉄グループの年間粗鋼生産能力は約8,600万トンとなり、世界第4位の鉄鋼メーカーが誕生しました。

背景と戦略

日本製鉄はUSスチールの買収により、米国市場への本格参入を果たしました。米国市場は、先進国の中で唯一人口増加と高水準の内需が見込まれる点で注目されます。さらに、関税による市場保護や高級鋼材需要の拡大も期待されており、これらが同社の成長機会となると予想されます。

買収には、米政府の審査や一時的な大統領令による制限といった政治的障壁がありましたが、2025年6月に「国家安全保障協定(NSA)」を締結し、正式に承認されました。

USスチールはピッツバーグ本社を維持し、米国内での一貫生産体制を継続します。日本製鉄は2028年までに約110億ドル(約1兆6,000億円)の追加投資を予定しており、現地生産体制の強化を図ります。

本件は、脱炭素や世界的な鉄鋼需要の変化に対応しつつ、北米市場での存在感を高め、グローバル競争力を強化する戦略的な一手となります。

こうした背景を踏まえると、この買収は日本製鉄とUSスチールの2社間の取引にとどまらず、世界の鉄鋼業界全体に大きなインパクトを与えました。

その要因として、世界規模で進む産業構造の転換や、各国メーカーが直面する共通課題が挙げられます。特に、国内市場の縮小、脱炭素への対応、国際競争力の確保といった構造的問題は、もはや一企業の努力だけでは解決できず、業界全体での再編を促す要因となっています。こうした流れの中で、日本製鉄によるUSスチール買収は、今後の鉄鋼業界再編の象徴的な事例といえるでしょう。

鉄鋼業界の再編について

日本製鉄によるUSスチールの買収がついに成立し、鉄鋼業界は新たな再編フェーズに突入しました。

業界のライフサイクルは一般的に、1.導入期、2.成長期、3.成熟期、4.衰退期の4段階に分けられます。

再編は、成長期もしくは成熟期に起こりやすいとされており、今回の買収は成熟期におけるM&Aと位置づけられます。

この動きは表面的には「米国市場の攻略」や「高付加価値鋼材の確保」といった攻めの戦略に映りますが、実際には産業構造そのものを根底から作り変える大きな流れの一部です。

鉄鋼業界は国内インフラ需要のピークアウト、脱炭素投資の巨額負担、グローバル競争の激化、そして人材・エネルギー・原料調達コストの高騰という“四重苦”に直面しています。こうした環境下で、単なる「うまい立ち回り」ではなく、「再編の主役になれる構造」を持つ企業だけが生き残れる時代が到来しました。

実際、日本の高炉メーカーはすでに日本製鉄、JFEスチール、神戸製鋼所、日新製鋼(日本製鉄の子会社)の4社体制に収斂しつつあります。電炉メーカーもグリーンスチール対応などで選別が進み、業界全体が“4社時代”の到来を迎えています。

では、なぜ「4社」なのでしょうか。この現象は鉄鋼だけでなく、銀行、ビール、コンビニエンスストアといった他の成熟産業でも繰り返し見られます。たとえば銀行はメガバンク4グループ、ビールはアサヒ・キリン・サントリー・サッポロ、コンビニはセブンイレブン・ファミリーマート・ローソン・ミニストップ。いずれも「4社体制」が黄金律となっています。

その理由は明確です。2〜3社では過度な寡占となり競争が機能しなくなり、イノベーションや価格の硬直化リスクが高まります。一方で5社以上では競争が過熱しすぎて投資やコスト削減のメリットが薄れ、グローバル競争で不利になります。4社体制は「効率」「競争」「多様性」「グローバル対応」をバランスさせる最適解なのです。

このような再編の波は、他業界でも同フェーズにおいて起こっており自動車業界ではEV投資、銀行では不良債権処理、ビールでは国内需要縮小、コンビニでは物流・人手不足といった課題が再編を後押ししました。いずれも「規模の経済」と「多様性の維持」を両立させるために4社体制へと集約しています。鉄鋼業界再編の先にあるのは、日本の鉄鋼業界再編のみならず世界の鉄鋼業界を再編へと導く「新しい日本の鉄鋼」の姿です。

業界のニュース:日銀短観から読み解く、製造業の現在地と行方

2025年6月発表の日銀短観では、製造業の景況感が2期ぶりに改善(+12→+13)したものの、安心感にはまだ遠く、業種や企業規模による明暗が際立つ結果となりました。

鉄鋼や非鉄金属、紙パルプなどの素材業種は、原材料価格の高止まりを販売価格への転嫁で乗り越え、収益が回復しています。建設需要やインフラ更新の後押しもあり、電炉メーカーなどでは設備再編の動きも見られました。一方、自動車や電子機器といった加工・組立業種では、北米や中国市場の停滞、米国の関税強化などが重しとなり、業況感は弱含みです。

設備投資全体は底堅く、特にDX(デジタル化)やGX(グリーン化)、省人化への投資が活発化しています。IoTやAIの導入による工程改善や、カーボンニュートラル設備への更新など、企業の競争力を左右する要素としてデジタル投資が注目されています。変化に前向きな企業ほど、将来の成長余地を広げている状況です。

一方で、大企業に比べて中小企業では価格転嫁が進まず、特に下請け加工業者は原材料やエネルギーコストの上昇を吸収しきれず、収益を圧迫しています。こうした中、自社ブランド展開や直接取引、EMS化(受託生産)など、下請けからの脱却を図る動きも見られます。

先行きには不透明感が漂っており、米国の通商政策や円安、中国経済の減速など、外的要因によるリスクも無視できません。輸出依存度の高い企業では、業績下方修正が相次いでいます。

今回の短観は、製造業の底堅さと同時に、業種・規模ごとの二極化と、変化への対応力の重要性を浮き彫りにしました。中小企業にとっても、自社の強みや経営資源を見直し、時代の変化に柔軟に対応していくことが今後の成長に繋がるカギとなります。

2025年7月の製造業M&A

今月は30件を超えるM&Aが公表されました。

上場企業によるクロスボーダーM&Aが7件、国内企業同士のM&Aだけでも20件以上が公表されています。また今月は、地方企業との連携するM&A事例が多くみられ、多くの中小企業にM&Aという選択肢が拡がっていることがわかります。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年7月2日 | 三宅金属株式会社(未上場・大阪) | 新家工業株式会社(7305・大阪) | 株式譲渡 |

2025年7月8日 | アートジャパン株式会社(未上場・宮崎) | DAISOホールディングス株式会社(未上場・三重) | 株式譲渡 |

2025年7月11日 | 富士油圧精機株式会社(未上場・群馬) | 株式会社ホリゾン(未上場・滋賀) | 株式譲渡 |

2025年7月15日 | 柏陽鋼機株式会社(未上場・新潟) | 株式会社アイ・テック(未上場・静岡) | 株式譲渡 |

2025年7月22日 | 三菱電機冷熱プラント株式会社(未上場・東京) | 三浦工業株式会社(6005・東京) | 株式譲渡 |

2025年7月24日 | 株式会社エムテック(未上場・福岡) | サンワテクノス株式会社(8137・東京) | 株式交付 |

2025年7月28日 | HTK Europe Limited(ミネベアミツミ孫会社) | サンワテクノス株式会社(8137・東京) | 株式譲渡 |

2025年7月28日 | 株式会社エス・イー・アール(未上場・東京) | ヒロセ電機株式会社(6806・神奈川) | 株式譲渡 |

【Pick Up M&A】DAISOホールディングスによるアートジャパン買収

買収の概要

2025年7月8日、DAISOホールディングス(以下、DAISO)は建設機械用路面保護ゴムパッド製造のアートジャパンの全株式を取得し、完全子会社化を完了したと発表しました。

本件は、建設機械や自動車部品に強みを持つDAISOが、建設用路面保護ゴムパッドで高い開発力と短納期対応力を有するアートジャパンを取り込み、同業界における顧客補完と商流補完を狙うM&Aとなりました。アートジャパンの既存株主であった日本投資ファンドは、2019年からの投資を経て、今回DAISOへ株式を譲渡した形となります。

本提携の狙い

アートジャパンは、建設機械用路面保護ゴムパッドのメーカーで、40社以上の建設機械メーカー、1000種類以上の機種に対応するラインアップを持っています。開発から製造、販売、車両への取付けまでをワンストップで対応できることが大きな強みです。また顧客からの大量供給の要求にも短納期で応じる生産能力を有するなど、顧客からの信頼が厚い企業です。

一方のDAISOは建設機械・自動車分野の部品製造やネットワークに強みを持っています。本提携によってDAISOの調達・加工・品質保証・販売網と、アートジャパンの製品群・顧客接点・短納期対応を組み合わせることで、(1)製品ポートフォリオの高付加価値化、(2)ノウハウの共有による効率化(3)クロスセルとクロスボーダー展開、といった相乗効果があると考えられます。単なる規模拡大ではない「顧客基盤の相互補完と収益性の底上げ」のシナジーが期待できる提携となりました。

具体的には、下記のような価値創出要因が期待できます。

(1)製品ポートフォリオの高付加価値化

路面保護パッドは消耗材であり、かつ対応機種が幅広いため、DAISOとしてアフターマーケットでの継続需要を取り込むことが可能となります。

(2)ノウハウの共有による効率化

アートジャパンの短納期対応力に、DAISOの生産力と購買の最適化を掛け合わせることで、受注から納品までのリードタイムの短縮することが可能になります。その結果、顧客にとっての安心感の基準が高まり、価格以外の比較軸で差別化ができ、競合に対して優位性が生まれます。

(3)クロスセルとクロスボーダー展開

アートジャパンの優良取引先へのDAISO製品の販売に加え、建機部品は、グローバルに同質のニーズがあるためDAISOの保有する海外ネットワークが活用することができます。まずは既存取引先の海外拠点から受注拡大を図ることが期待ができます。

“ファンドから事業会社へのバトンリレー” 事業承継の模範事例

アートジャパンは、2019年に日本投資ファンドが資本参画し、事業承継課題の解決と事業のさらなる成長に向けて再スタートしました。日本投資ファンドの主導のもと、営業体制の見直しといった社内改革、業務改善、設備投資による成長環境の整備など、成長戦略に取り組んだ結果、OEM供給先の拡大や建設機械以外の分野への製品製造など事業拡大を進め、経営層と共に会社の成長と従業員全員の物心両面の充実を実現することができました。

約6年間で一定の企業体質の改善と成長軌道化を実現できた段階で、シナジーの大きい戦略的買手であるDAISOへバトンを渡した構図です。ファンドが企業の磨き上げを行い、次の成長局面に必要な産業リソースを持つ企業(大手またはプラットフォーマー)に承継するという、中堅・中小製造業の事業承継として教科書的な引継ぎ事例となりました。

業界のニュース:TSMCによる日本の新工場建設計画を延期

台湾の半導体大手企業TSMCは7月4日に、熊本県で予定している第2工場建設計画を先延ばしし、米国事業を優先する方針だと伝えました。これに対しTSMCは声明で同社の世界的な製造拡大戦略は「顧客のニーズ、ビジネスチャンス、経営効率、政府の支援レベル、コスト経済性に基づくものだ」と述べました。当初は2025年第1四半期に着工を予定していましたが、現地の交通渋滞を理由に計画が若干遅れるとの見通しを示しています。実際には米国での関税措置の可能性を踏まえ、米国での拡張に資金をより迅速に投入するため、熊本第2工場の建設を延期させる方針であると計画に詳しい複数の関係社が明らかにしています。

2025年8月の製造業M&A

2025年8月は20件を超えるM&Aが公表されました。主なM&Aは以下表の通りです。大企業によるTOB(株式公開買い付け)のみならず、中堅・中小製造業のM&Aも多く公表されており、多くの企業にM&Aという選択肢が拡がっていることがわかる月となりました。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年8月1日 | 株式会社スクーティー(未上場・東京) | 一井HD株式会社(未上場・岡山) | 株式譲渡 |

2025年8月1日 | 株式会社丸佳製作所(未上場・愛知) | 澤久工業株式会社(未上場・愛知) | 株式譲渡 |

2025年8月5日 | 森田産業株式会社(未上場・大阪) | 中央自動車工業株式会社(8117・大阪) | 株式譲渡 |

2025年8月6日 | 明星電気株式会社(株式会社IHI子会社・7013・東京) | 能美防災株式会社(6744・東京) | 株式譲渡 |

2025年8月6日 | 新潟トランシス株式会社(株式会社IHI子会社・7013・新潟) | 株式会社ジェイ・ウィル・パートナーズグループ(未上場・東京) | 株式譲渡 |

2025年8月8日 | 株式会社神田鉄工所(未上場・兵庫) | 株式会社技術承継機構(319A・東京) | 株式譲渡 |

2025年8月25日 | 株式会社アルファーシステム(未上場・長野) | 株式会社技術承継機構(319A・東京) | 株式譲渡 |

【Pick Up M&A】技術承継機構(NGTG)のM&A戦略

日本の製造業、とりわけ中小企業の現場には、数十年をかけて磨かれてきた匠の技が眠っています。しかし、その多くは人材不足や従業員の高齢化によって途絶の危機に瀕している現実があります。そこで立ち上がったのが「株式会社技術承継機構(NGTG=Next-Gen Technology & Governance)」です。彼らのビジョンは、技術を次世代に繋ぐことです。単なる資本取引ではなく、経営者の想いと社員の技能を未来に橋渡しすることを使命としています。

技術承継機構のビジョンとM&Aの考え方

技術承継機構は、「日本の製造業の技術を次世代へ繋ぐ」ことを掲げ、製造業における事業承継課題の解決をミッションとしています。単なる企業の買収や規模拡大ではなく、職人技の承継と企業の持続的成長を重視している点が特徴です。

M&Aにおいては、財務や法務の調査に加え、現場の加工能力・工程設計・品質システムまでを精緻に分析し、譲り受けた会社に則した経営統合を実行していきます。さらに、技術者の暗黙知(勘・コツ)を仕組み化し、若手育成へ繋げることで次世代へと橋渡しを進めています。

背景と戦略

日本の製造業は後継者不在と人材不足が深刻化し、長年培われた技術が途絶えるリスクが高まっています。加えて、半導体や電気自動車、FA装置といった成長産業における需要変動、調達リスク、環境規制への対応が経営を圧迫しています。この状況を踏まえ、グループ内で取引先の開拓や技術協力、製造委託等によって顧客とノウハウ連携が可能となり、グループ各社がこれまで以上に業績を伸ばせる戦略を実行しています。

買収後の成長支援に関して

技術承継機構は買収後に段階別に効果的な成長支援をしており、仕組化されたバリューアップマニュアルであるNGP(NGTG Growth Program)を適用しています。

成長支援内容:

譲受~半年 | ・全社員と面談し、会社の現状を把握 |

半年~2年 | ・事業計画の実行 |

3年目以降 | ・海外含めた事業拡大 |

以下、具体的に使用されているNGPの内容になります。

NGP(NGTG Growth Program):

営業 | ・新規顧客獲得のための営業戦略立案 |

開発製造 | ・製造コストの削減 |

人事 | ・採用強化 |

経営管理 | ・必要に応じた組織改編、意思決定プロセスの変更 |

IT | ・各種SaaSなど業務効率用ITツールを低コストで導入 |

(出典:技術承継機構公式サイト「成長プログラム」)

このように、技術承継機構は中小製造業の基盤技術を継承しつつ、経営基盤の整備を行うための施策を具体的に打ち出しています。また、在籍するメンバーを大切にし、現場力と人材力を磨き上げることこそ成長の源泉であることを示しており、譲り受けた全ての会社の業績向上を目指した経営支援が行われています。

技術承継機構のM&A戦略を踏まえた今後の製造業のM&Aについて

技術承継機構の一連の取り組みは、製造業の事業承継において新たな方向性を創出しました。従来は企業規模拡大や顧客獲得を目的とする事例が多く見られましたが、現場の高齢化が進む現在では、それに加えて技能伝承、人材確保、技術基盤の持続性といった観点が不可欠となります。

特に、AIや自動化を中心としたデジタル技術の導入は、中小製造業でも避けては通れないテーマです。譲受先の現場の見える化を実施し、KPIを可視化するアプローチは、今後のM&Aにおける標準的な統合プロセスになると考えられます。一方で、今後も人材不足はさらに深刻化していきます。M&Aを通じて熟練技術者を確保し、そのノウハウを仕組み化して若手へ継承していくことが、業界再編を推進する大きな原動力となります。つまり、「企業を買う」のではなく、「技術と人をつなぐM&A」への発想転換が求められます。

さらに、顧客基盤の多角化も重要な課題です。特定の産業や大手顧客1社に依存する構造はリスクを増幅させるため、M&Aを通じて顧客や産業分野を広げ、リスク分散と収益性向上を同時に実現するモデルが主流になっていくと予想されます。

業界のニュース:倒産件数が示す「静かな圧力」

2025年8月の企業倒産件数は751件と、今年に入って最少の水準となりました。数字だけを見ると「落ち着きを取り戻した」と捉えられがちですが、1〜8月累計では6,710件(前年比+2.4%)と増加しており、決して安心できる状況ではありません。物価高やエネルギーコストの上昇、人手不足、借入返済の重荷といった構造的な課題が、中小製造業の経営をじわじわと圧迫し続けています。価格転嫁が進みにくい現場では利益率が細り、表面的に倒産件数が減っていても、実際には「なんとか持ちこたえている」企業が増えているのが実情です。こうした“静かな圧力”は単なる数字以上の意味を持ちます。見かけ上の倒産減少の裏で、経営者が真剣に次の一手を模索する局面は広がっており、その兆しを早く捉えて具体的な道筋を示していくことが、今後ますます重要になると感じています。

2025年9月の製造業M&A

2025年9月は20件以上のM&Aが公表され、内5件が上場企業によるクロスボーダー取引、15件以上が国内企業同士のM&Aでした。既存事業の深化と新領域への挑戦を両立する動きが活発化しています。

また、製造業同士の統合だけでなく、IT・サービスとの連携型M&Aも複数見られ、M&Aという手段が「事業承継」だけでなく「成長戦略」として浸透していることがうかがえます。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年9月1日 | クニヨシ株式会社(未上場・神奈川) | 株式会社トーモク(東京証券取引所プライム市場 札幌証券取引所 3946・大阪) | 株式譲渡 |

2025年9月1日 | 株式会社デンソー(スパークプラグ事業)(東京証券取引所プライム市場 名古屋証券取引所プレミア市場 6902・愛知) | 日本特殊陶業株式会社(東京証券取引所プライム市場 名古屋証券取引所プレミア市場 5334・愛知) | 事業譲渡 |

2025年9月1日 | 丸み興商株式会社(未上場・愛知) | 小野建株式会社(東京証券取引所プライム市場 福岡証券取引所 7414・福岡) | 株式譲渡 |

2025年9月5日 | RT.ワークス株式会社(未上場・大阪) | スズキ株式会社(東京証券取引所プライム市場 7269・静岡) | 株式譲渡 |

2025年9月17日 | 大島機工株式会社(未上場・神奈川) | 株式会社ニッキ大島機工株式会社(東京証券取引所スタンダード市場 6042・神奈川) | 株式譲渡 |

2025年9月18日 | 株式会社多賀製作所(未上場・埼玉) | 株式会社技術承継機構(東京証券取引所グロース市場 319A・東京) | 株式譲渡 |

2025年9月24日 | 株式会社iCARE(未上場・東京) | オムロン株式会社(東京証券取引所プライム市場 6645・京都) | 株式譲渡 |

2025年9月25日 | 株式会社サンメック(未上場・新潟) | 株式会社日本創発グループ(東京証券取引所スタンダード市場 7814・東京) | 株式譲渡 |

【Pick Up M&A】日本創発グループによるサンメック買収

買収の概要

2025年9月25日、日本創発グループは連結子会社である東京リスマチックを通じてサンメック株式を取得し、連結子会社化しました。サンメックの資本金が日本創発グループの10%以上であることから、特定子会社化に該当する重要なM&Aです。

本提携の狙い

日本創発グループは、顧客が「創造性」を発揮できるよう、多様なソリューションを通じて幅広いクリエイティブサービスを展開しています。汎用的な一般情報用紙への印刷にとどまらず、特殊素材・立体物への印刷など多岐にわたる「カタチあるモノ」向けのクリエイティブにも貢献しています。 例えば、ノベルティ、フィギュア、3D プリンター造形、デジタルコンテンツなどが挙げられます。

サンメックは、新潟に拠点を構え、食品や化粧品といった業界向けに「シール印刷」という特殊なカテゴリーの印刷を中心に事業を展開する企業です。ISO9001・ISO14001 の認証を取得しており、最新の印刷設備による高い品質を有するだけでなく、高品質と環境対応の両面を備えた生産体制を確立しています。

日本創発グループとサンメックの連携により、多様化するクリエイティブ需要に対して、サンメックの特色ある事業を継続させつつ、グループの多様なソリューションも取り入れていくことで、お客様に対してより付加価値の高い商品・サービスの提供へと繋がることが期待されます。またグループ各社においても、サンメックがグループ商材を活用することなどを通してシナジー創出を目論むことにより、企業グループ価値の向上を実現できるという狙いがあります。

日本創発グループの企業価値の考え方と推移

同社は現在、以下の3分野を中心に事業を構成しています。

- 印刷関連事業(高付加価値化)

- ITメディア・セールスプロモーション(販促・イベント・アプリ)

- プロダクツ事業(IP活用グッズ製造)

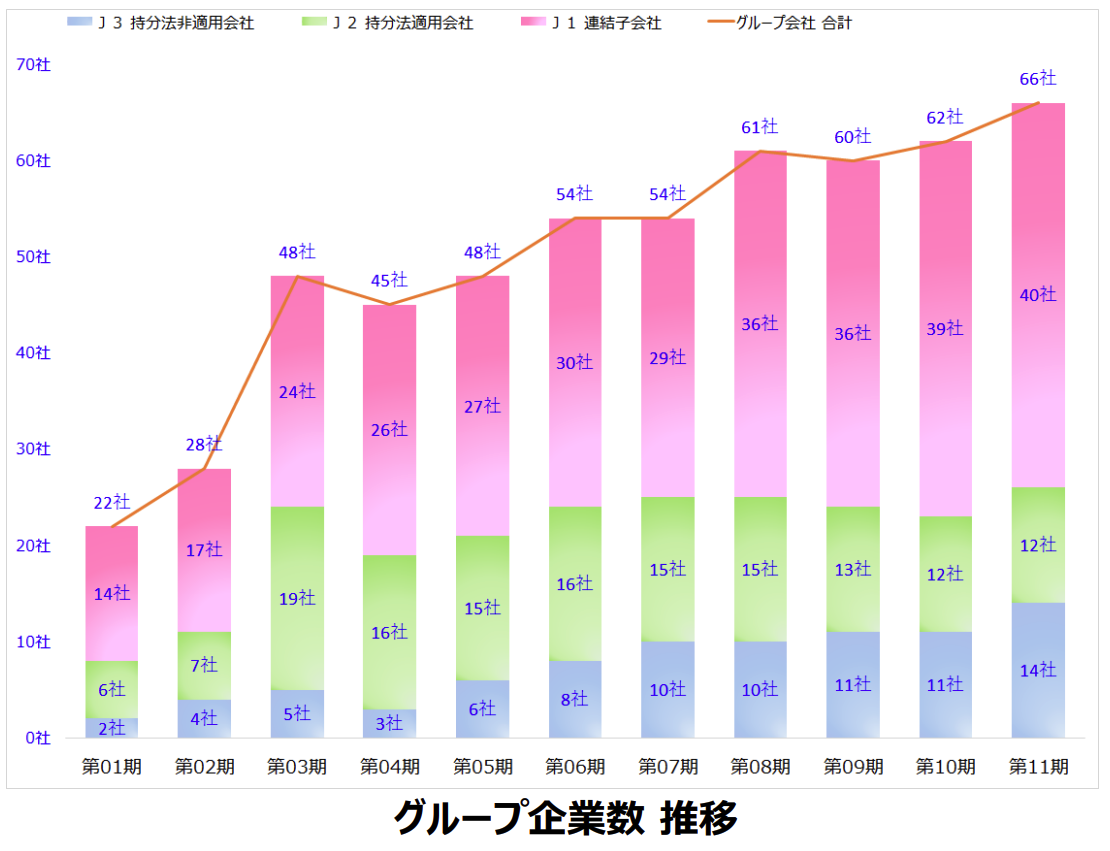

印刷のみではなく、「クリエイティブサポートグループ」として顧客課題を総合的に支援する体制を整えています。魅力的な企業とのM&Aを繰り返した結果、現在では計66社までにグループを拡大しています。

統合後のシナジー発揮に向けて、企業は作ることと売ることに注力し、グループ全体で必要なサポートを支援し、グループ資産を集中投資することを掲げて企業価値を高めています。

従来の紙の印刷業単体だけでは、マーケット環境の変化により企業価値を上げていくことは困難な状況ですが、積極的なM&A戦略の効果もあり業績は好調です。2020年以降はコロナ禍にも関わらず増配を続け、長期安定で株価も順調に推移しております。また今年の8月には、連続増配に加えて上場10周年を記念する特別配当を加えることで株主還元にも注力しています。今後も年間数件のM&Aを戦略としており、斜陽産業から高付加価値を生み出す集団へと変えていく経営が注目されています。

業界のニュース:「ものづくり」の立役者 金型産業が苦境「倒産・廃業」4年連続増加

帝国データバンクの調査によると、2025年1-9月の金型メーカーの倒産(負債1000万円以上、法的整理)は36件、休廃業・解散(以下、廃業)は90件で、合計126件が市場から撤退しました。金型技術者や経営者の高齢化に加え、原料価格の高騰と価格転嫁の難しさを背景に、2024年度の業績では「赤字」が37.3%、「減益」が23.0%で、業績悪化が約6割を占めるという分析結果でした。倒産、廃業ともに過去10年で最多ペースとなっていることに加え、前年同期比で4年連続の増加となるなど、製造業の空洞化が加速したリーマン・ショック以来の淘汰が進んでいる状況です。

背景としては、金型技術者や経営者の高齢化により人材難が続いているほか、金型需要も自動車産業をはじめ取引先の海外移転や内製化へのシフト、鋼材などの原料価格の高騰と価格転嫁の難しさといった経営課題を背景に、中堅・中小規模の金型メーカーで事業を撤退する決断をした企業が増加しています。実際に、2025年9月までに倒産・廃業となった金型メーカーの約6割を資本金「1000万円未満」の事業者で占めました。上記の課題は金型メーカーに限らず、多くの製造業に共通すると言えます。

業績悪化の割合は2020年度の71.7%をピークに低下する傾向で推移しているものの、依然として多くの金型メーカーが慢性的な赤字経営を余儀なくされています。大口の需要先となる自動車向けの金型は、「脱エンジン」による長期的な需要減少傾向にあり、半導体不足などに起因した新車のモデルチェンジの遅れ、減産といった影響を受けたほか、スマートフォンや家電向けなどのプラスチック成型の需要が落ち着いた事業者が目立っています。

また、納品先(特に完成品メーカー)との力関係から、鋼材の原材料や人件費、金型の保管に必要な空調管理をはじめとする光熱費など、各種製造工程のコスト上昇分を納入価格に転嫁できるほどの交渉力がなく、結果的に自助努力で吸収せざるを得なくなったことで、経営の体力を急激に損耗した中小金型メーカーも多くあります。事実として、金型製造業での価格転嫁率は2025年7月時点で37.0%と、製造業全体の水準である42.9%と比べて低い水準にとどまっています。

足元では、今後の受注増が見込める電子光学や航空宇宙、建設用金型にシフトしたことで売上を伸ばした企業もあるものの、設備投資による減価償却負担が重く、人手不足や資材高もあり「黒字化が精一杯」といったケースが多い現状です。高い技術力やノウハウを有する国内金型産業だけに、事業存続のための次なる一手が必要とされています。

2025年10月の製造業M&A

今月は30件を超えるM&Aが公表されました。

クロスボーダーM&Aが11件、国内企業同士のM&Aだけでも20件以上が公表されています。また、今月は売上高5億円以下の企業が譲渡する事例も複数みられ、製造業を営む中小企業にM&Aという選択肢が拡がっていることがわかります。また、製造業同士の統合に加え、ソフトバンクとABBのようなIT分野との連携を目的としたM&Aも確認されており、M&Aが単なる「事業承継手段」から「成長戦略の実践手段」へと変化していることが読み取れます。

公表年月日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 | 目的 |

|---|---|---|---|---|

2025年10月1日 | (株)山泰製作所 [新潟県] | (株)技術承継機構[東証319A・東京都] | 株式譲渡 | 技術承継を通じた製造業グループの構築と事業成長。 |

2025年10月8日 | ABB Ltd[スイス] | ソフトバンクグループ(株)[東証9984・東京都] | 事業譲渡 | 「ASI(人工超知能)実現」や “フィジカル AI” 領域におけるロボティクス強化戦略の一環。 |

2025年10月10日 | BRIGHT MACHINE TOOLS SDN. BHD. [マレーシア] | パンチ工業(株)[東証6165・東京都] | 株式譲渡 | 「脱・金型部品依存」をテーマに事業領域の拡大と東南アジアにおける販路拡大戦略の一環。 |

2025年10月15日 | 東北プレス工業(株)[宮城県] | 不二精機(株)[東証6400・大阪府] | 株式譲渡 | 今後のEV化の進展に対応するために両社の技術を融合させ、精密金型×高精密プレス技術による新たな部品開発を推進し、次世代モビリティ分野で競争力を高めること。 |

2025年10月30日 | 日本航空電子工業(株)[東証6807・東京都] | 京セラ(株)[東証6971・京都府] | 株式譲渡 | コネクタ領域におけるグローバル展開と事業補完を強化するため。 |

【Pick Up M&A】京セラ×日本航空電子工業

京セラは2025年10月30日、日本航空電子工業(以下、JAE)の株式33.0%を取得し、資本業務提携契約を締結すると発表しました。こちらの取引により、JAEは京セラの持分法適用会社となる見通しです。

JAEは、自動車、携帯機器、産業機器・インフラ、航空・宇宙の4分野を重点市場としており、高度なコネクタ技術を強みに事業を展開しています。しかし、海外市場の拡大など、グローバル展開においては時間を要している現状がありました。今回の提携により、JAEは京セラの持つ生産・販売ネットワークを活用し、自社単独では実現しづらかったグローバル生産・販売体制の強化を図る目論見があります。

一方、京セラにとっても、コネクタは自動車・産業機器・通信インフラといった成長分野において戦略的に重要な電子部品です。JAEの高い技術力とブランド力を取り込むことで、京セラは部品ポートフォリオの拡充と製品用途の拡大を進める狙いがあります。両社が補完し合うことで、グローバル競争力のあるコネクタ事業の創出を目指す構図が読み取れます。

近年、電子部品・コネクタ業界を含む製造業では、顧客ニーズの多様化(自動車の電動化、通信の高速化、産業機器の高機能化など)を背景に、再編や協業の動きが急速に進んでいます。今回の京セラとJAEの提携は、まさにその潮流の中で、部品メーカーが単独でグローバル体制を構築する難しさを踏まえ、「補完による成長」を選択した好例といえるでしょう。

また、本提携の背景には、親会社であったNEC(日本電気)の「事業の選択と集中」戦略にも注目が集まっています。NECは最新の統合レポートで、「ITサービス」と「社会インフラ」の2領域に経営資源を集中する方針を明確にしており、JAE株式の売却はその一環と位置づけられます。これにより、NECは「ものづくり型の電子部品事業」から距離を置き、上流のソリューションやサービス事業に経営資源をシフトさせています。

製造業全体を見渡すと、こうした「コア事業への集中」と「非コア事業の再編」が各社で進み、空いた領域を他の部品メーカーが取り込むことで新たな再編が生まれる構図が広がっています。今回の京セラとJAEの提携も、その象徴的な動きといえるでしょう。

大手メーカーが事業ポートフォリオを再定義し、重点領域に集中する中で、部品サプライヤーにとっては、顧客企業の資本政策や調達構造の変化がリスクであると同時に大きなチャンスにもなります。業界再編の波を見据え、どの企業とどの領域で補完関係を築けるかが、今後の自社の成長戦略を左右していくでしょう。

業界のニュース:フィジカルAIが変えるものづくりの現場

ソフトバンクは2025年10月、スイスの ABB Ltd のロボティクス事業を約54億ドル(約8 000億円)で買収することで合意しました。これは、同社が「フィジカルAI=AIを単なるソフトウェアとしてではなく、現実世界で動く“身体”としてロボット等に実装する次世代戦略」に舵を切ったことを象徴しています。

製造業の視点から「フィジカルAI」を整理すると、これまで工場・製造現場では情報系(設計、制御、監視)と物理系(機械、設備、ロボット)が明確に分かれていました。しかし、センサー+AI(知覚)+ロボット(動作)を融合させたフィジカルAIの導入が進むことで、「作業を自ら認識・判断し、実際に動く機械」が現場の主役になっていきます。

熟練技能者の高齢化や労働力不足、変化の激しい顧客ニーズといった課題に対して、フィジカルAIは生産性向上を強力に後押しすると考えられます。今後、AIを“頭脳”としてだけでなく、“現場で動く手足”として活用できる企業が、ものづくり競争の主導権を握ることになるのではないでしょうか。

2025年11月の製造業M&A

今月は、クロスボーダーM&Aが11件、国内企業同士のM&Aだけでも20件以上が公表されています。また、NOKとイーグル工業、日精樹脂工業とTOYOイノベックスのように、同業大手同士が統合し、国際競争力を補完し合う動きが目立ちました。M&Aが「市場での競争優位性確立」や「グローバル成長戦略」の実践的な手段として取り組まれていることが一層鮮明になったと言えるでしょう。

公表年月日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 | 目的 |

2025年11月7日 | (株)METALEX[兵庫県] | 丸一ステンレス鋼管(株)[山口県] | 株式譲渡 | 半導体用配管の商権を取り込み、国内での販売網を整備・強化すること |

2025年11月7日 | (株)堀内製作所[岩手県] | (株)ワイ・ディー・ケー[東京都] | 株式取得 | 両社の強みを活かし、さらなるサービス向上に努める |

2025年11月10日 | NOK(株)[7240・東京都] | イーグル工業(株)[6486・東京都] | 共同株式移転 | 次世代モビリティ・エネルギー市場への対応、両社の技術・経営資源を統合し企業価値向上と収益力強化を図る |

2025年11月14日 | 日精樹脂工業(株)[6293・長野県] | TOYOイノベックス(株)[6210・兵庫県] | 共同株式移転 | 経営統合によるシナジー創出で企業価値を最大化し、グローバル市場での成長を目指すため |

2025年11月17日 | トライス(株)[三重県] | 愛三工業(株)[7283・愛知県] | 第三者割当増資の引き受けによる資本提携および、その後の株式取得による子会社化 | 二輪車・汎用製品事業の技術と生産体制を強化し、事業の拡大を図るため |

2025年11月21日 | Brakes India Private Limited[インド] | (株)TBK[7277・東京都] | 共同株式移転 | 経営統合によるシナジー創出で企業価値を最大化し、グローバル市場での成長を目指すため |

【Pick Up M&A】日精樹脂工業 × TOYOイノベックスの統合

日精樹脂工業株式会社(以下、日精樹脂工業)とTOYOイノベックス株式会社(以下、TOYOイノベックス)は、共同株式移転により共同持株会社「GMSグループ株式会社」を設立し、2026年4月1日をもって経営統合します。この統合は、両社が株式移転完全子会社となり、新設される持株会社が東証プライムにテクニカル上場する形で実施されます。日本国内の射出成形機業界をリードする企業同士の、戦略的経営統合といえるでしょう。

日精樹脂工業は、主要な貢献地域としてアジアを挙げており、2025年3月期決算短信によると、アジア地域での売上高が約130億円と、連結売上高のうち約30%を占めています。中でも注力しているエリアと考えられるのは、本M&Aの背景にも挙げられるインド市場です。現に日精樹脂工業は、販売・サービス拠点として現地法人を構えています。また、2025年9月、自動車産業の集積地であるサナンド工業団地の一角を、インド新工場の建設候補地として決定したと発表しています。現地での販売だけでなく生産に乗り出す動きも見られています。

インドは、2014年に「Make in India政策」を掲げ、自動車、医療機器など特定産業に対し、売上増加額に応じて補助金を給付する生産連動型優遇策(PLI:Production Linked Incentive)を導入し、製造業を振興・強化する方針を示しました。一方、2020年には排ガス規制「BS-VI(Bharat Stage VI)」を発表しており、規制に対応しない車両の生産・販売・登録は禁止としています。これにより、従来の金属部品から軽量なプラスチック部品へのシフトが進み、自動車部品を作る技術が高度化しました。さらに、EV政策として「SPMEPCI」を掲げ、現地のEVメーカーに対し税制優遇や補助金を提供する制度も始まっており、電気自動車(EV)へのシフトがより加速しています。

本M&Aにおいて、TOYOイノベックスが保有する大型・高精度なアルミダイカスト部品(バッテリーケースなど)に対応できる高性能なダイカストマシンを、GMSグループとして積極的にインド市場へ投入することで、高まるEV化の需要に応えることができると考えます。また、排ガス規制に伴う軽量化ニーズに対しても、日精樹脂工業の現地法人も交えた精密なプラスチック成形技術と、TOYOイノベックスの金属成形技術を組み合わせることで、インドの自動車メーカーの需要に応えることができると考えます。国内の大手企業が手を組み、インドという高成長市場への参入と現地生産体制の構築を目指すこの事例は、日本の製造業における「グローバル競争のための業界再編」の象徴的な一例となりました。

業界のニュース:地政学リスクの高まり

特定国に製造拠点を置く自動車向け半導体・電子部品メーカーが、国際的な地政学リスクの高まり(主に米中対立の影響や特定国による輸出規制の強化)の影響で、操業の一時停止や一部の国への出荷停止を余儀なくされる事態が発生しました。

この影響は、特定の部品が調達できなくなるなど、日本の大手自動車メーカーや電機メーカーの生産ラインに波及し、各社は国内外の工場で一時的な減産や生産計画の見直しを迫られました。日本政府においても、半導体、蓄電池、重要鉱物、工作機械など特定国の依存度が高く、国民生活や経済活動に不可欠な物資を「特定重要物資」に指定し、補助金や低利融資などの財政支援を講じています(経済安全保障推進法)。偏に、調達ルートや特定の生産拠点への依存が、企業全体の操業リスクに直結することを改めて示したものであり、製造拠点の地理的分散、新しい部品調達ルートの開拓など「地政学リスクへの耐性」のため経営資源を確保することの重要性を示唆する出来事となりました。

一方で、地政学リスクを乗り越えるための製造拠点拡大をするにあたり、ゼロから工場を建てる建設費用や採用コスト、調達ルートの開拓、製品やサービスを市場に投入するまでの期間、等を踏まえると、自社でゼロから立ち上げるよりもM&Aで国内外の企業との協業を選ぶ方が、時間的・資金的なメリットがあるのではないでしょうか。今後は、地政学リスクを回避するため、M&Aを活用する事例も今後増えるものと思います。

2025年12月の製造業M&A

12月は約30件のM&Aが公表されました。

上場企業によるクロスボーダーM&A(IN-OUT)が7件、国内企業同士のM&Aだけでも20件以上が公表されています。2025年の日本全体のM&A件数は5,115件と最多を更新し、取引総額は過去最高の約43-45兆円規模とも報じられ、多くの中堅・中小企業にM&Aという選択肢が拡がっていることがわかります。

公表年月日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 | 目的 |

|---|---|---|---|---|

2025年12月11日 | (株)シミズトライム[静岡県] | (株)BANDAI SPIRITS[東京都]※バンダイナムコ子会社[東証7832・東京都] | 株式譲渡 | プラモデルの生産機能を強化するとともに、人材を含めた将来的なものづくりの基盤を構築し、付加価値の高い商品を提供 |

(株)uzan[静岡県] | ||||

(株)ヨネヤマホビーセンター[静岡県] | ||||

2025年12月12日 | (株)フジコー[香川県] | (株)大倉工業[東証4221・香川県] | 株式譲渡 | フィルムの製造から加工までを一貫して行う垂直統合型の開発・生産体制を確立 |

2025年12月15日 | (株)湯沢金属焼付塗装[埼玉県] | ヒガノ(株)[埼玉県] | 株式譲渡 | グループ全体のモノづくりバリューチェーンの強化 |

2025年12月15日 | (株)新和製作所[埼玉県] | (株)日本創発グループ[東証7814・東京都] | 株式譲渡 | 多様化するクリエイティブ需要に対して、多様なソリューションも取り入れていくことで、より付加価値の高い商品・サービスの提供へと繋がる |

ムサシパッケージ(株)[埼玉県](子会社) | ||||

2025年12月17日 | 甲府精鋲(株)[山梨県] | サンコーテクノ(株)[東証3435・千葉県] | 株式譲渡 | 課題であった微細な部品の製造に長けており、このたびの子会社化によって当社グループ 全体の製造・開発体制を強化 |

KOHBYO(THAILAND)Co.Ltd.[タイ](子会社) |

<2025年12月の製造業 公表M&A>

【Pick up M&A】 甲府精鋲 × サンコーテクノ

サンコーテクノ株式会社は12月17日の取締役会にて、甲府精鋲株式会社の株式を取得し、子会社化することを決議しました。この資本提携に伴い、甲府精鋲の子会社であるKOHBYO(THAILAND) Co., Ltd.はサンコーテクノの孫会社となりました。

サンコーテクノは、東京で初めてオリンピックが開催された1964年に設立され、コンクリートにモノを取り付ける際に使用する「あと施工アンカー」をはじめ、ドリルビットやファスナーなど、建設資材の開発・製造・販売のほか、耐震補強や太陽光関連の工事管理、アルコール検知器やFRPシートの製造・販売など施工や機能材の事業を展開しています。「あと施工アンカー」における高い国内市場シェア(約40%)と国内31拠点、海外3拠点(タイ、ベトナム、台湾)のグループネットワーク、また事業部と本部、研究所が一体となったマトリックス組織により、独自の開発力を活かした顧客満足度の高いソリューション提案を強みとしています。

甲府精鋲は、金属の冷間圧造及び部品供給装置等の製造販売を営む企業であり、主にPC用のファンモーターやHDD、自動車のドア周辺に使用するネジやシャフト等を製造しています。微細かつ特殊形状部品の製造を得意とし、生産販売は国内のみならず、1995年にタイへ子会社を設立して以降は、現地でも冷間圧造部品の製造販売を行い、顧客の海外現地調達に対応しています。

本提携により、金属加工領域においてサンコーテクノの課題であった微細部品の製造が可能となり、グループ全体の製造・開発体制を強化できる期待が高まります。

本提携で見込まれるシナジーは下記の通りです。

まず大きな転換点となるのが、互いの強みを活かした「顧客・技術連携」です。建築資材市場に確固たる地盤を持つサンコーテクノと、自動車や情報通信など広範な産業界に部品を供給する甲府精鋲。この異なる二つのネットワークが融合することで、部品供給網はこれまでにない厚みを持つことになります。特に、甲府精鋲が誇る精密圧造技術は、サンコーテクノの製品群に新たな付加価値を与え、従来の建材領域を超えた精密部品市場への進出を強力に後押しするでしょう。

次に「生産基盤の強靭化」も見込まれます。グループ化による資材調達の共同化や設備投資、人材・ノウハウの共有は、経営効率を飛躍的に高めます。特に甲府精鋲にとっては、システムの刷新や仕入れコストの改善など、組織体質を強化する絶好の機会となります。さらに、甲府精鋲が独自に開発するオーダーメイド型のパーツフィーダーは、サンコーテクノの製造工程における自動化を加速させる鍵となり、現場レベルでの革新が期待されます。

また、この連携の波及効果は国内に留まりません。両社が持つ海外拠点を有機的に結びつけることで、「グローバル展開」は次なるフェーズへと移行します。甲府精鋲のタイ生産拠点と、サンコーテクノがアジアに張り巡らせた広範な販売網が連携することで、成長著しいアジア市場でのシェア拡大は、より確実なものとなるはずです。

サンコーテクノは、2021年~2023年の「前・中期経営計画」において4件のM&Aを実施しています。2024年~2026年度の「新・中期経営計画」では、「新領域の模索と組織体制の強化・拡充」を基本方針に、「安全・安心・環境・健康をキーワードに事業拡大とニッチトップを目指す」というビジョンを掲げ、下記の投資計画を立てています。

- 人的資本投資に5億円(人件費アップ、健康経営、リスキリング等)

- 設備投資に30億円(自動倉庫の改修・増設、製造設備自動化、研究開発設備の拡充)

- M&A等の戦略投資(目標3件以上)

不確実性の高い時代において、3年単位で中期経営計画を策定し、積極的に成長投資を行っていく姿勢は、中堅・中小企業が企業価値を高める上でも参考になる部分があるように思われます。

業界のニュース:GAFAMに対抗する日本の武器は「現場データ」にあり。JEITAが世界生産額見通しを発表

2025年12月16日に電子情報技術産業協会(JEITA)は「電子情報産業の世界生産見通し」を発表しました。世界生産額は史上初めて4兆ドルを突破し、2026年も過去最高を更新し続ける見通しです。

JEITA会長の漆間啓氏(三菱電機代表執行役 執行役社長CEO)は、「生成AIの爆発的な普及や、世界的なデータセンター需要の拡大を背景に、半導体、電子部品、ソリューションサービスはいずれも好調」と市況感を語りました。

市場全体の急成長について、漆間氏は「いわゆるGAFAM(Google、Apple、Facebook(現Meta)、Amazon.com、Microsoft)に代表される汎用AIサービスが市場を牽引しており、覇権は米IT企業が握っているのが現状だ」と分析しています。

漆間氏は日本企業の対策として、「海外企業のクラウドやAI基盤の利用を止めることはできないが、その上で動くアプリケーションや、OT(制御技術)を中心とした産業領域で日本企業が付加価値を握ることで、海外へ流出する資金を超える価値を生み出す構造転換が重要」と語り、変革への戦略を示しました。

その戦略とは、日本が強みを持つ「現場データ(OTデータ)」の活用に活路を見出すアプローチです。

バーチャル空間を中心に活動する海外企業に対し、製造現場やインフラ設備から得られる高品質なリアルデータで差別化を図るという発想です。

漆間氏は、「日本の産業分野の現場で生まれるOTデータは、極めて高品質な有効データであり、付加価値創出の源泉でもある」と強調しています。このOTデータとAIを組み合わせた「産業用特化型AI」を展開し、日本の強味であるセンサー技術やハードウェアと融合させることで、安全性や精密さを備えた独自の付加価値で対抗していく姿勢を示しました。

いかがでしたか。

2025年の製造業における主要なM&Aを一つの記事にまとめてみました。

今後ともスピカコンサルティングでは、製造業に特化したM&Aやバリューアップコンサルティングに関する情報を発信していきます。

大阪府出身。大阪府立大学大学院工学研究科修了後、2010年に新卒でキーエンスに入社。中小企業から上場企業まで工場の生産性向上やIoTシステム導入支援などに貢献。その後、日本M&Aセンターへ入社し、業界再編部において製造業専門チームを立ち上げ。2023年スピカコンサルティングに参画。