【解説付き】センコーGHD、丸運をTOBで子会社化 〜同社の狙いと企業価値の解説、業界再編加速について〜

センコーグループホールディングスは11月13日に、東証スタンダード上場の丸運を子会社化すると発表しました。TOB(株式公開買い付け)で80%を上限に1株当たり949円で取得する予定で、過去6カ月間の終値平均516円に対して84%のプレミアムをつけています。丸運も本TOBについて、賛同表明と株主への応募推奨をしています。また、今回丸運の元々の大株主であるJX金属も20%の保有を続ける形のスキームとなっており、従来の取引先の維持についての配慮がされています。

この記事を見るとわかること

- センコーGHDによる丸運へのTOBについて

- センコーGHDの丸運子会社化の狙い

- 物流業界の再編加速について

TOBについての概略

センコーグループホールディングスは11月13日に、東証スタンダード上場の丸運を子会社化すると発表しました。TOB(株式公開買い付け)で80%を上限に1株当たり949円で取得する予定で、過去6カ月間の終値平均516円に対して84%のプレミアムをつけています。丸運も本TOBについて、賛同表明と株主への応募推奨をしています。また、今回丸運の元々の大株主であるJX金属も20%の保有を続ける形のスキームとなっており、従来の取引先の維持についての配慮がされています。

センコーグループホールディングスは180社の子会社からなる総合物流企業です。2021年に2027年3月期までの中期経営計画を作成しており、2027年3月期の目標として、10,000億円(1兆円)を掲げています。2025年3月期の実績値としては8,546億円であり、449億円の売上である丸運を子会社に迎えることで、中期経営計画の達成に大きく近づくことになりました。

一方、丸運はエネルギー関連の輸送に強みを持つ物流企業です。2030丸運グループ長期ビジョンを策定し、営業収益600億円を掲げていました。同社の本件に関するリリースでは、第4次中期経営計画の進めている中で、物流業界の事業環境が厳しくなっており、センコーグループに入ることでビジョンの実現が早まると考えたと記載されています。

物流業界の業界環境の変化、その中での業界再編を象徴するM&Aであると言えるでしょう。

時系列について

センコーグループホールディングスでのIR発表によれば、初期的な提案から最終的な合意(リリース)まで、ちょうど6カ月という期間での進行となりました。具体的には、下記のような時系列で本M&Aは進行しています。上場企業のTOBという大きな案件ですが、早い進行であったと言えます。

日付 | 詳細 |

|---|---|

2025年5月14日 | センコーグループホールディングスからJX金属(丸運筆頭株主)に対し、丸運を非公開化し丸運の企業価値向上を目指していきたい旨を伝達 |

JX金属からセンコーグループホールディングスに対し、前向きに検討をする旨の返答 | |

2025年6月5日 | センコーグループホールディングスとJX金属との間で秘密保持契約を締結の上、取引の協議を開始 |

2025年7月4日 | センコーグループホールディングスから丸運に対し、意向表明書の提出 |

2025年7月30日 | 丸運が協議とデュー・デリジェンスを受け入れる旨の回答 |

2025年9月上旬~ | デュー・デリジェンスを開始 |

本件の狙い

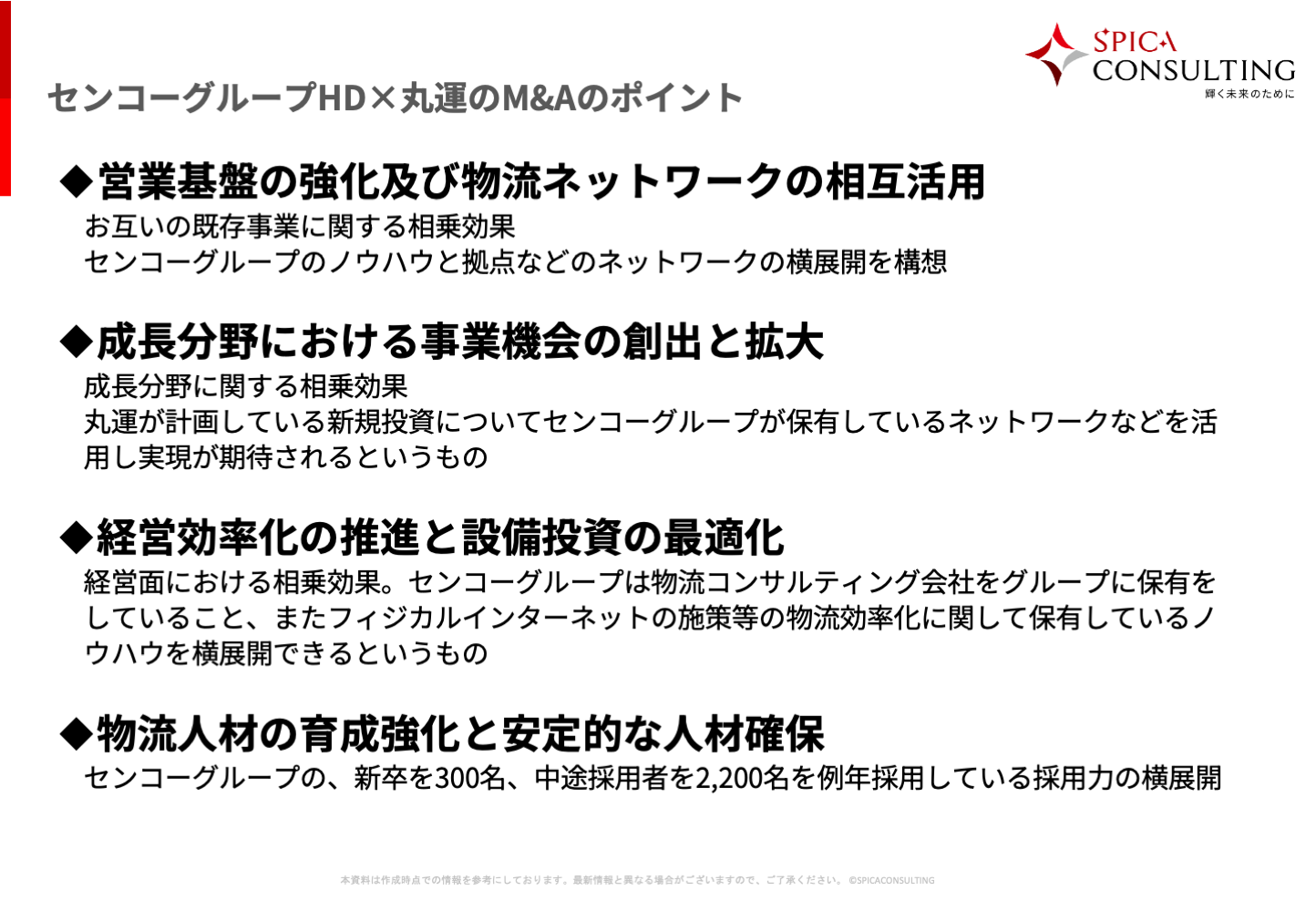

IRリリース内で記載がされているセンコーグループの本件における想定シナジーは下記の4点を挙げています。いずれも、1社だけでは実現できない事、もしくは時間がかかることをセンコーグループと組むことにより、早期の実現を図っていくというものです。

①営業基盤の強化及び物流ネットワークの相互活用

一つ目はお互いの既存事業に関する相乗効果です。センコーグループのノウハウと拠点などのネットワークの横展開を構想しています。

- センコーグループの3PL事業のノウハウを活用した素材メーカー向けのサービス拡大

- 双方の倉庫拠点の相互利用による物流拠点の最大化

- 輸配送ネットワークの統合による配送効率の向上とコスト競争力の強化

- 潤滑輸送における両社のネットワークの活用による潤滑油化成品輸送事業の強化

②成長分野における事業機会の創出と拡大

二つ目は、成長分野に関する相乗効果です。丸運としては、リサイクル物流や機工事業、危険物保管事業に対する投資を計画していましたが、その点についてすでにセンコーグループが保有しているネットワークなどを活用し実現が期待されるというものです。

③経営効率化の推進と設備投資の最適化

三つめは経営面における相乗効果です。センコーグループは物流コンサルティング会社をグループに保有をしていること、またフィジカルインターネットの施策等の物流効率化に関して保有しているノウハウを横展開できるというものです。

また、設備投資についても、グループで最適な形での投資を進めていくことで経営効率が向上することを想定しています。

④物流人材の育成強化と安定的な人材確保

四つ目は人材についての相乗効果です。センコーグループでは、例年新卒を300名、中途採用者を2,200名採用しており、人材の確保が難しいとされている物流業界のなかで採用力に強みを持っています。また、研修制度の充実などもあり、それらノウハウをグループで展開することを考えています。

株価についての考察

今回のM&Aでの取引金額は、80%取得で167億円となる予定です。これは、過去6カ月間の終値平均に対して84%のプレミアムを付けている形なります。(一般的には30%程のプレミアムと言われています。)

一方で、リリース日時点での丸運のPBRは0.8倍程度であり、1倍を下回っている数字となっていました。(2026年3月期半期決算の簿価純資産額では262億円)今回のM&Aで大きなプレミアムがついている取引金額でも純資産額よりも低い数字となっています。

中堅・中小企業でのM&Aで用いられるような純資産+営業権(のれん)という企業価値の算定方法で考えてみれば、営業権(のれん)がついていない数字であると読み取ることもできます。そのような視点においては割安であると見られるでしょう。

PBR1倍割れについては、2023年3月に東京証券取引所(東証)が発表した『資本コストや株価を意識した経営の実現に向けた対応』で、「PBR1倍割れ問題」として大きな話題となりました。また、各物流上場企業でもPBR1倍を下回っている企業も多く、今後もTOBを含めた動きについては注目されます。

直近の大型M&Aの流れ

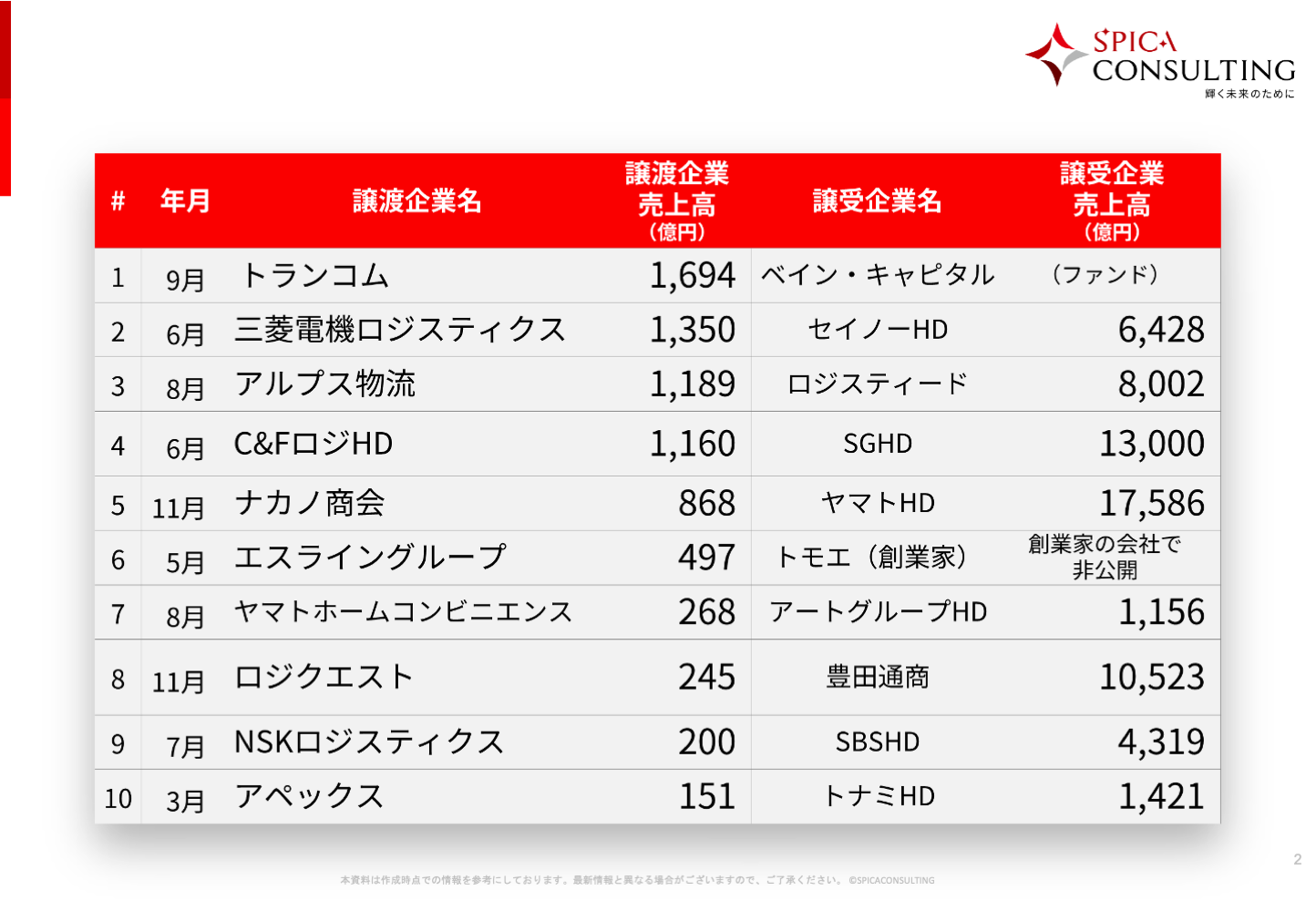

下記の表は昨年の大きなM&Aをまとめたものですが、売上1,000億円を超える企業の譲渡も相次ぎました。TOBでは、求荷求車大手のトランコムの外資ファンドへの譲渡や、アルプス物流のロジスティードへの譲渡、エスライングループのMBOなどが起きました。

加えて、NSKロジスティクスといった物流子会社の再編。非上場企業の大手であるナカノ商会のヤマトHDへの譲渡も大きなニュースとなりました。これまでは“譲り受ける(買い手サイド)”企業であった規模の企業が、譲渡(グループ入り)側に回っている印象を受け、まさに業界全体の再編が進んでいる印象を受けます。

今年もブリヂストンの物流子会社であるブリヂストン物流をSBSホールディングスのM&Aなど、大型M&Aが起きています。

【解説付き】SBSホールディングス、 ブリヂストン物流の株式66.6%を取得し子会社化 〜同社の狙いと業界再編加速について〜

業界再編として与える影響

このような動きは、物流業界に限らず、他の業界でも同様の動きをしており、大手への集約の動きは止まることはないと言われています。

例えば、ドラッグストアの業界を見てみると、今年4月にウエルシアとツルハホールディングスの統合が発表されました。これは業界1位と2位の経営統合であり、3位にはこちらも2021年に経営統合したマツキヨココカラ&カンパニーが続いています。ドラッグストア業界は、業界再編の最終局面に入っていると言えるでしょう。

その他にも、調剤薬局の業界などは物流業界よりも業界再編が進んでいると言われています。本件も大きなプレミアムが付きましたが、実は、日本の公開買い付け事例で史上最高のプレミアム率(グループ再編事例を除く)となる公開買い付け価格を付けたのも、業界再編が進んでいる業界で、調剤薬局業界の事例でした。2013年に業界準大手で東証一部に上場していた株式会社メディカルシステムネットワークによる、JASDAQに上場していた株式会社トータル・メディカルサービスへのTOB(株式公開買付)でプレミアム率は205%でした。

どの業界も、業界再編は一度始めると止まることなく、加速をしていくことが特徴です。物流業界も止まることなく、この再編の波が続いていくでしょう。

まとめ

今回のTOBは物流業界の現状をとても表しており、業界再編を象徴しています。大手ですら、業界に対しての危機感から1社だけではなくグループで戦っていくという選択肢をとっています。感度の高い情報収集と、スピード感のある行動が肝要です。

群馬県出身。実家は7代続く水産業の卸売り。

早稲田大学卒業後、新卒で日本M&Aセンターに入社し、全国の物流業界を専門にM&A業務に取り組む。2021年度には同社で最も多くの物流業界M&Aを成約へと導いた。2023年よりスピカコンサルティングに参画。運行管理者資格保有。