2025年総まとめ、物流業界の主要M&Aを振り返る

2025年に実施された物流業界の主要M&Aを月毎に振り返ります。

この記事を見るとわかること

- 2025年の物流業界で実施されたM&A

- 2025年の月毎の物流業界動向

- 業界別M&Aの内容

2025年1月の物流業界M&A

過去最高件数を更新した昨年に引き続き2025年1月における物流業界のM&Aも非常に活発な滑り出しをしました。グループ内再編や株式譲渡、上場企業同士のTOBなど、様々なスキームで再編が加速しております。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年1月1日 | 三尚運輸(富山) | 北陸トナミ運輸(富山) | 吸収合併 |

2025年1月9日 | 内外輸送(神奈川) | セントラル・タンクターミナル(東京) | 株式譲渡 |

2025年1月24日 | gf.P(東京) | イー・ロジット(東京) | 株式譲渡 |

2025年1月31日 | 中央紙器工業(愛知) | ニッコンHD(東京) | 株式譲渡 |

2025年1月31日 | オーハシロジスティックス(東京) | オーハシテクニカ(東京) | 吸収合併 |

<2025年1月の物流業界 公表M&A>

【Pick Up M&A】中央紙器工業×ニッコンHD

2025年1月の中でも話題となった案件はニッコンHDの中央紙器工業へのTOBでしょう。ニッコンHDは、自動車産業向けの物流事業を展開しており、完成車輸送や自動車部品輸送、それに伴う梱包業・倉庫業を手掛けています。一方、トヨタ自動車の関連会社である中央紙器工業は、段ボール製品を中心とする各種梱包材の製造を主力としており、今回のTOBによって顧客基盤が拡大し成長ができることや、トヨタ自動車とのより強固な関係づくりが期待できることでしょう。

TOB価格について目を向けてみますと、ニッコンHDが1月31日にTOBを公表した時点での中央紙器工業の終値は1,349円でしたが、買い付け価格は3.7倍の5,034円と発表されました。一般的に日本の証券市場ではTOBのプレミアムは30%程度が相場とされている中で、本件では3カ月平均で約280%という異例のプレミアムが付与されており、2024年に成立したTOB95件の平均プレミアム約43%を大きく上回るものとなっています。物流業界の直近のTOBと比較しても、例えば昨年のC&Fホールディングスに対するSGホールディングスのTOBは76.02%のプレミアムであり、その異例の高さが印象的でした。

このような高いTOBプレミアムが設定された背景として、中央紙器工業の株価が企業価値を十分に反映されていなかったことが挙げられます。TOB公表前の時価総額は約70億円であり、PBRは約0.5倍と、市場から適正な評価を受けていないであり、ニッコンHDとしては相乗効果を加味した結果、適正な企業価値として提示されたと考えられます。

今回のTOBは、単体では評価されづらい企業価値が、シナジーを生み出すパートナーとの統合によって大きく引き上げられる可能性を示す好事例といえます。物流業界では、昨年も大型のM&Aが相次ぎましたが、本年もこの流れが継続し、業界再編がとどまることはないと考えられます。

業界のニュース:法改正を迎え動き出す物流業界の再編

2024年問題を受け、大きな変革が進んだ昨年の物流業界ですが、2025年の年頭所感において、全日本トラック協会の坂本克己会長は、業界改革の一環として事業許可更新制の導入を提言し、話題となりました。

トラック運送業は、1990年の物流二法改正により免許制から許可制へ移行し、事業許可には有効期限の設定や更新制度の規定はありませんでした。その結果、事業者数は約2万社増加し、現在全国に約6万3千社を超え、その75%以上が保有台数20台以下の中小・零細企業となっています。この小規模事業者の乱立によって各企業が過当競争を始め、結果的に多重下請け構造を誘発してしまいし、それをドライバーの長時間労働によって支える状況となってしまいました。

こうした現状に対し、坂本会長は「赤字経営が常態化した企業が無数に存在し、業界の歪みを生んでいる。採算の取れないビジネスモデルはもはや維持不可能だ」と業界の過当競争による非効率性を指摘。2025年の通常国会で事業許可更新制の導入を目指す考えを示しました。さらに、「一定の淘汰は避けられないが、これは業界の新陳代謝と捉えるべきである」と述べ、事業者数の適正化、業界再編を進める意向を示しています。

行政や業界団体も業界再編を後押しする中で、M&Aの促進や積極的な情報提供を始めております。安定した経営基盤を持つ大手・中堅企業による小規模事業者のグループ化や、小規模事業者同士の統合により、ノウハウの共有や規模の経済の活用が可能となり、適正運賃の収受やドライバーへの待遇改善、ひいては業界の発展が期待されています。

本コラムを執筆している最中、トナミHDに対する日本郵便によるTOBが発表され、業界で話題となっていますが、こちらの詳細については次回解説させていただきます。

2025年2月の物流業界M&A

上場企業同士のM&Aや業界を代表する企業の大手グループ入りなど、再編元年となった昨年の物流業界ですが、2025年も昨年を超えるペースでM&A件数は推移しています。2月は特筆すべき大型のM&Aが2件公表され、中でも日本郵便のトナミHDに対するTOBの発表は、業界を震撼させるニュースとなりました。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年2月7日 | Morrison Express Wordwide Corporation | SGHD | 株式譲渡 |

2025年2月21日 | C&DロジHD | SGHD | 吸収合併 |

2025年2月26日 | トナミHD | 日本郵便 | TOB |

<2025年2月の物流業界 公表M&A>

【Pick Up M&A】トナミHD×日本郵便

2月26日、日本郵便は、トナミHDに対するTOB(株式公開買い付け)を発表しました。

日本郵便はトナミHDの創業家である綿貫家や経営陣と特別目的会社(SPC)を設置し、SPCが一株1万200円でTOBし、トナミHDを非公開化し完全子会社とすると発表しました。SPCは総発行株式数の99.97%を取得する予定で、取得費用は750億円を予定しています。現在のトナミHDの経営陣はグループ入り後も継続し、創業家も少数株主という形で経営への関与を続ける想定となります。

トナミHDの時価総額は26日の終値で572億円。連結売上高約1,560億円(2025年3月期見込み)と業界の中でもトップ20に入る大企業です。その歴史は古く、創業は戦前1943年と上場企業の中でも老舗の部類に入ります。そんな歴史ある老舗企業に対するTOBが発表され、業界には激震が走りました。

◆トナミHD

トナミHD(以下「トナミ」)は2024年4月から2027年の3月に向けての中期経営計画「GO! NEXT! PLAN 2026」で、2027年3月期時点での営業収益1,800億円、営業利益95億円を目指しています。この中期経営計画のロードマップの最終年度である2026年度において、主力とする特積み業界での業界3位の達成を標榜しています。

また既存の特別積み合わせ事業、ロジスティクス事業の成長に加え、これらに続く新たな事業創出も目標の一つに据えており、そのための重点施策としてM&Aの実施を掲げていました。

トナミは業績を継続的に伸ばしている一方で、中期経営計画の目標達成の実現可能性について2025年3月段階での進捗は芳しくなく、経営目標として掲げていたPBR1.0倍の目標に対して、本TOBの発表前26日の終値ではPBRが0.56倍と、市場からは決して評価が高いというわけではありませんでした。

しかし、今回の日本郵便との提携の実現により、中期経営計画の各目標の達成、さらには計画に前倒しでの目標の達成が期待されます。日本全国にネットワークを有する日本郵便と組むことにより、輸送効率の向上や互いの荷物のリレーの実施による積載率の向上が見込まれており、収益性の向上や利益率の向上に寄与することが期待されます。特別積み合わせ事業、ロジスティクス事業に次ぐ第三の柱についても、日本郵便のネットワークを活用したラストワンマイル事業の創出により達成が見込まれます。

トナミの創業家と経営陣は当初、単独でのMBOを企図していましたが、さらなる成長やより速い成長を実現するため、さらには業界自体の再編のスピードの速さを鑑みた結果、外部の経営資源が必要と判断し、昨年の6月から日本郵便との統合に向けた協議を開始したのではないでしょうか。

◆ 日本郵便

TOBを実行する日本郵便の業績は厳しく、同社の売上高の約6割を占める郵便・物流事業は24年3月期に686億円の営業赤字に転落しています。電子メールやSNSの普及により郵便物は直近10年で3割近く減少しており、慢性的な赤字体質となっています。

そのような環境の中、企業間の長距離輸送を手掛けるトナミを傘下に収めることで、法人向けの荷物の開拓を見込んでいます。また宅配便や郵便など、日本郵便の物流網と組み合わせることで、ワンストップでのサービス提供を行うことが可能になるでしょう。

2月はトナミへのTOBに加え、SGホールディングスのグローバル・フレイトフォワーダーの台湾モリソン社の買収など、再編を象徴する大規模なM&Aが発表されました。

大企業同士の統合が激化する中で、中堅・中小企業においても統合の動きが増加しています。統合を経て効率性の高い物流機能を構築する大手各社に対して、小規模事業者は相対的に競争力が低下していくことが見込まれます。業界再編の波にのり、求められる物流企業であり続けるべく、今アクションを取ることが求められています。

業界のニュース:伸び悩むドライバーの給与水準

2025年3月5日、交通労連トラック部会は2025年春闘の要求水準について6.5%の賃上げを要求することを決定しました。内訳は賃金カーブ維持分を1.5%、格差是正及び物価上昇分に相当する賃上げ分として5%、合計平均1万5,800円です。

しかし2024年問題を迎えた昨年の回答集計を参照すると、賃上げ水準は全産業平均が5%であるのに対し、トラック部会の賃上げ率は2.7%と他業種との隔たりが見える結果となりました。2024年の消費者物価の総合指数が前年比2.7%増加していることを勘案すると、実質賃金は伸びていないことがわかります。さらに一般的に春闘の回答と一般労働市場の賃金上昇率は乖離が見られるため、労働組合が組成されることの少ない中小企業においては実質賃金は上昇していないことが想定されます。

厚生労働省が2月25日に発表した「毎月勤労統計調査2024年分結果確報」によれば、運輸業・郵便業の月間現金給与額は前年比2.4%増となっています。いずれにせよ物価上昇幅に賃金の上昇が追いついていないのが現状です。

2024年問題を迎え、ドライバー不足が議論される物流業界において、賃金が上昇しないのにはどういった背景があるのでしょうか。

一般的に人材が足りない業界はディマンド・プルによってサービスの価格が上昇し賃金も向上していくといわれています。しかしドライバーの有効求人倍率が全産業平均の2倍以上と慢性的な人手不足にあるトラック運送業は、ドライバーの平均賃金は年々上昇しているものの、依然全産業平均より低い給与水準となっています。

人手が足りない状態でありながら、それが価格転嫁に進まない大きな要因として、過当競争があげられます。1990年の規制緩和以降増加した運送業の事業者数は現在60,000社を超え、その97%以上がトラック100台以下の中小企業といった構成になっています。このような事業者の乱立が多重下請け構造を生み、これにより実運送を担う運送会社が荷主に価格交渉ができないなど、価格転嫁が進まない原因となっていました。

令和元年時点のトラック協会の集計では、車両規模50台以下の事業者の経常利益は平均して赤字となっています。特に20台から10台の事業者は0.7%の経常赤字、5台から10台までの事業者では1.3%の経常赤字と、走れば走るだけ損をするような状況になっています。これには正規料金の半額など、安くてもいいから帰り荷をつけたい事業者によるダンピングや、営業人材がおらず新しい荷主をつけられないため今の仕事を続けるしかない事業者など、運賃が向上しない業界特有の課題があります。こういった状況を打開し、物流企業としての質を向上させるための一つの策として事業免許更新制などが検討されています。

適正な事業者数への統合が進み、下請け構造が解消され効率的な物流を構築することで運賃転嫁が行われ、ドライバーへの還元が進むと見込まれています。

2025年3月の物流業界M&A

2025年3月は、公表された事例のみで10件を超えるM&Aが発表されました。大手物流企業のMBO、上場企業同士のTOB、クロスボーダーM&Aや中堅・中小のM&Aなど、物流業界のすべてのレイヤーでのM&Aがみられました。物流業界再編元年となった昨年ですが、活発化した再編の潮流はすべての規模感の事業者に波及しており、本年の物流業界M&Aの一層の活発化を予想させます。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年3月5日 | 平成運輸 | 司企業 | 株式譲渡 |

2025年3月7日 | 内外トランスライン | IAパートナーズ | TOB |

2025年3月13日 | 新興運輸 | 八潮運輸 | 株式譲渡 |

2025年3月14日 | CRE | SMFLみらいパートナーズ | TOB |

2025年3月14日 | PT TANGGUH JAYA PRATAMA | SBSHD

| 株式譲渡 |

2025年3月25日 | 弘洋定温運輸有限会社/有限会社アプローチサービス | 福岡運輸 | 株式譲渡 |

2025年3月28日 | Sustainable Shared Transport株式会社 | 独立行政法人 鉄道建設・運輸施設整備支援機構 | 第三者割当増資

|

<2025年3月の物流業界 公表M&A>

【Pick Up M&A】弘洋定温運輸有限会社/有限会社アプローチサービス × 福岡運輸株式会社

3月25日、福岡運輸株式会社は、兵庫県で大手食品油脂メーカーの商品配送を行う弘洋定温運輸有限会社、有限会社アプローチサービスの二社の子会社化を発表しました。今回の株式取得により、福岡運輸グループの関西圏における物流拠点は全8か所となる見込みです。福岡運輸は創業以来徹底して低温物流に取り組んでおり、今回譲り受けた二社についても、所有する車両はすべて冷蔵車となっています。

福岡運輸の低温物流の歴史は古く、1958年世間には冷蔵庫すら普及していない時代に、国産第一号機械式冷凍輸送車を開発し、日本で初めて冷凍車を走らせました。当時、福岡運輸は米軍基地からミルクやアイスクリーム、パン等の食品輸送の要請を受け、大手運送会社が対応を拒むなか「冷凍輸送は将来も必ず社会に必要になる」「社会に役立ちたい」という信念で冷凍車を開発、日本の低温物流の草分けとなりました。

以来福岡運輸は日本全国にコールドチェーンを展開し、大規模な低温物流センターの開発などを実施、平成28年からはM&Aにより低温物流に強みを持つ会社を仲間に引き入れ成長を続けてきました。福岡運輸はこれまでに10社以上のM&Aを実施しており、それぞれの会社が地方に築き上げたネットワークを共有し、グループ各社が全国へ効率的な輸送経路を拡大することを可能にしています。今回グループ入りを果たした弘洋定温運輸とアプローチサービスの二社についても、福岡運輸グループが全国に展開する物流ネットワークを活用した、さらなる成長が見込まれます。

業界のニュース:国土交通省の物流出資事業の第一号案件 ヤマト傘下SST社の第三者割当増資

3月28日、ヤマトホールディングス株式会社傘下で共同輸配送のオープンプラットフォームを提供するSustainable Shared Transport株式会社(以下、SST)は、国土交通省の物流出資事業の第一号案件として採択を受け、独立行政法人 鉄道建設・運輸施設整備支援機構を引受先とした5,000万円の第三者割当増資を実施しました。また同日、株式会社日本政策投資銀行、株式会社みずほ銀行、公益財団法人流通経済研究所を引受先とした合計3,000万円の第三者割当増資についても実施し、合計8,000万円の調達を行いました(SSTは2月の段階で富士通からも5,000万円の出資を受けています)。

SSTは、持続可能なサプライチェーンの構築を目指し、標準パレットを中心とした輸配送サービスの提供(リアル)と、共同輸配送のオープンプラットフォームの管理・運用など(デジタル)を行っており、2025年2月から、あらゆる荷主企業と物流事業者が共同輸配送を利用できる共同輸配送オープンプラットフォームサービス「SST便」を提供しています。

SSTの提供する共同輸配送サービスは、現在宮城と福岡間で16便を運行しており、定時運行するトラックの空きスペース(標準パレットスペースでの単位)を、荷主がシステム上で予約する仕組みとなっています(2026年3月をめどに80線便まで拡大を予定)。

これまで物流企業は荷主の都合に合わせてトラックを手配し、一台貸し切りのチャーターで指定された荷物を運ぶことが多く、そのため帰りの荷物が手配できないこと、荷物の形状の不揃いなどが原因で、業界全体の積載率は40%程度にとどまっていました。SSTの取り組みは、あくまで運行時間を設定する主体は物流企業であり、かつ統一基準にパレタイズされた荷物は、積載率の大幅な向上を実現する可能性があります。

物流業界ではトラック協会の各地域本部などが主導し、パレットの標準化などに取り組んできましたが、荷主企業の業界ごとの商慣習の違いや、イニシアチブをとる団体の不在から、T11型パレット(標準サイズ)の普及率は3割程度と、一部の荷主企業や物流事業者のみでの課題解決は難しく荷物の標準化は進んでいないのが現状です。

SSTの取り組みは、物流企業が主体となり各荷主に対し、ある種の強制力を持って、荷物の標準化・運行時間のコントロールを進めるものだといえるでしょう。本件には、⽇本ローカルネットワークシステム協同組合連合会(JL連合会)も賛助会員としての参加を発表しており、組合加盟各企業が路線までの区域輸送を担う見込みです。物流企業が旗振り役となるこの取り組みに対し、今回国土交通省など官公庁も出資しており、その期待度がうかがえます。物流の効率化が着実に進む中で、中小物流企業においても、提供する物流サービスの効率化が求められていくでしょう。

2025年4月の物流業界M&A

今月は10件を超えるM&Aが公表されました。

上場企業によるクロスボーダーM&A(IN-OUT)が3件、国内企業同士のM&Aだけでも10件以上が公表されています。また今月は、売上高5億円以下の企業が譲渡する事例が多くみられ、多くの中小物流企業にM&Aという選択肢が拡がっていることがわかります。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年4月1日 | 智商運輸(未上場・岡山) | 株式会社Univearth(未上場・大阪) | 株式譲渡 |

2025年4月1日 | 茨城倉庫(未上場・茨城) | 沼尻産業(未上場・茨城) | 株式取得 |

2025年4月1日 | 有限会社中村運輸機工(未上場・東京) | 丸運(上場・東京) | 株式取得 |

2025年4月1日 | 辻中運送(未上場・千葉) | 東亜物流(未上場・東京) | 株式取得 |

2025年4月7日 | Renown Transport Co., Ltd.(タイ) | 福山通運(上場・広島) | 株式取得 |

2025年4月7日 | 古室運送(未上場・茨城) | 協和運輸倉庫(未上場・茨城) | 株式取得 |

2025年4月10日 | 大新運輸(未上場・愛知) | 岡通HD(未上場・愛知) | 株式取得 |

2025年4月12日 | ハクセン貨物運送株式会社(未上場・北海道) | 北海道トナミ(未上場・北海道) | 株式取得 |

2025年4月15日 | TOAN PHAT LOGISTICS JOINT STOCK COMPANY(ベトナム) | 川西倉庫株式会社(上場・兵庫) | 株式取得 |

2025年4月18日 | PDS International Pvt. Ltd.(インド) | センコーGHD(上場・東京) | 株式取得 |

2025年4月18日 | 有限会社口之津モータース(未上場・長崎) | 吉田海運グループ(未上場・長崎) | 株式取得 |

2025年4月25日 | 株式会社キョクトウ/アーカイブ事業(未上場・大阪) | ヤマタネ(未上場・東京) | 事業譲渡 |

2025年4月28日 | Japan DX(未上場・東京) | SGHD(上場・京都) | 資本業務提携 |

<2025年4月の物流業界 公表M&A>

【Pick up M&A】 有限会社中村運輸機工×株式会社丸運

今月は従業員10名程度の中小企業が、上場企業によってその企業価値を見出され、両社の更なる発展のためパートナーとなった好事例をご紹介します。

2025年4月1日、株式会社丸運(上場・東京都、代表:中村正幸)は、重量物輸送や据付工事を行う有限会社中村運輸機工(未上場・東京都、代表:中村雅浩)の全株式を取得し、グループ会社化しました。

譲渡企業の中村運輸機工は、従業員10人程の規模であるものの、大手顧客の重量物輸送・据付工事などを全国で手掛けており、業界では高い信頼を獲得している企業です。一方で、譲受企業の丸運は「2030丸運グループ長期ビジョン」で次期成長分野に機工事業を挙げており、その拡充に注力しています。そんな中、50年以上の機工のノウハウや、習熟した人材を持つ中村運輸機工との本M&Aは、今後の丸運の機工事業の拡大における知見の獲得や、現場管理ができるプロフェッショナル人材の獲得という意味において、大きな一歩であるといえるでしょう。

グループ入り後の運営について丸運の中村正幸社長は、「中村雅浩社長には引き続き経営を担っていただき、従来の事業も継続していただく。その上で、我々の事業も手伝っていただく形になる」と説明。また、近年需要が増すデータセンターや工場向けの受変電設備据付事業などを強化していく考えを示し、海外も含めた展開についても言及しました。

物流企業の企業価値は、トラックの保有台数や直荷主をどれだけ持っているかなど、一元的な基準で判断されることがしばしばありますが、企業の価値は評価する主体によって大きく変わります。 まずは自社の価値を知り、市場からの評価を得ることがM&Aの成功への第一歩です。

業界のニュース:標準的運賃の廃止と適正原価「下回らない」義務化

全日本トラック協会の坂本会長が今国会の議員立法で成立を目指す「トラック事業適正化関連法」では、これまで国土交通省(以下、国交省)が定めていた「標準的運賃」を廃止する見込みであることが明かされました。新法案では新たに国交省が定める「適正運賃」を継続的に下回らないことを義務化。同時にドライバーに対して、能力に応じた適切な賃金の支払いなど、適切な処遇確保に向けた措置の規定を掲げています。

また、これらは坂本会長肝煎りの「事業許可更新制度」において更新許可基準となる見込みであり、これに違反する事業者は事業許可の更新を行わないことも辞さない構えです。 坂本克己会長は立憲民主党の国土交通部門会議で、「トラックは電気、ガス、水道と同じ公益産業であり、現場のドライバーはエッセンシャルワーカーそのもの」と述べ、ドライバーの処遇改善の理解を求めました。

こうした状況を踏まえ、自民党、公明党、立憲民主党など各党は、5月中旬までに党内調整を完了させ、衆議院国土交通委員長による提案という形式での本法案の立案を目指しています。

業界のニュース:標準的運賃

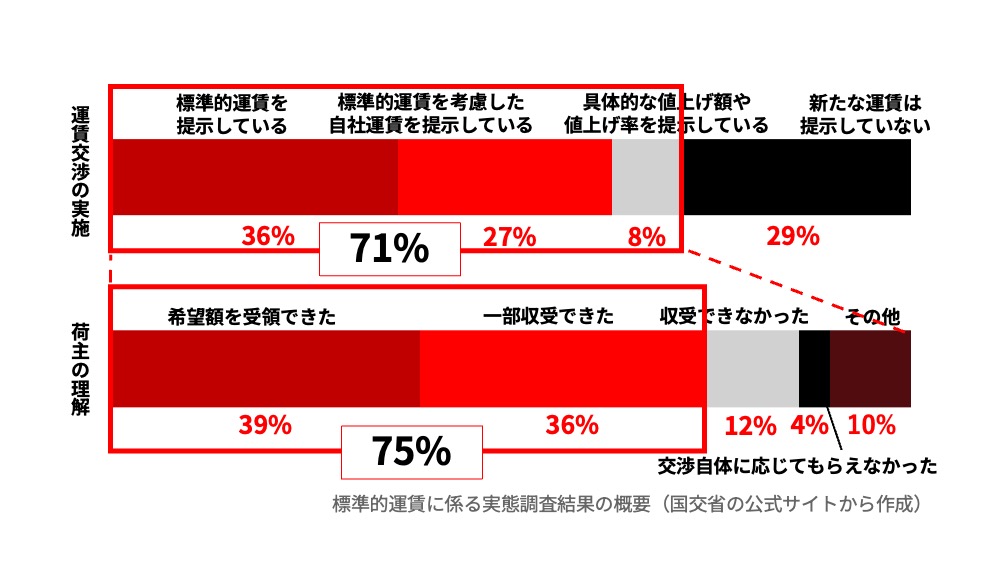

これまでの「標準的運賃」は、トラック運送業における運転者の労働環境が、他産業と比べて長時間労働・低賃金であるという状況を受け、平成30年の貨物自動車運送事業法改正に際して導入された制度です。本制度は、トラック事業者が一般に荷主に対して交渉力を持ちにくいという実情を踏まえ、法令を遵守しつつ持続可能な事業運営を行うための「参考となる運賃水準」を示すことが有効であるとの趣旨で設けられました。しかしながら、制度自体には強制力がなく、実際の運賃改善には十分な効果を発揮できていないことが度々指摘されていました。

標準的運賃の実際の活用状況について、国土交通省が発表した令和6年の調査では、以下のような結果となっています。

運賃交渉において、荷主に対し標準的運賃を提示した企業は全体のわずか36%にとどまっており、さらに運賃交渉を実施した企業の約半数は、それを下回る自社基準の運賃を提示しています。加えて、運賃交渉の結果として満額回答を得られた企業は交渉実施企業のうち4割程度に過ぎず、約4分の1の企業では、いわゆる“ゼロ回答”という厳しい結果に終わっていることが明らかになっています。

こうした現状を踏まえ、今後は「適正原価」が制度として明確に定められることで、事業者が運行に必要な費用を下回る運賃での取引を強いられず、適正な対価が担保されることが期待されています。これにより、これまで横行していたダンピングを背景とした過当競争にも歯止めがかかり、適正な運賃の収受が進む見込みです。ただ、すべての事業者に対して同一の運賃水準が保証されることは、価格以外に付加価値を持たない事業者にとってはサービスの差別化が困難となり、営業面での課題が浮上する可能性も否めません。

さらに、トラック事業適正化関連法では、二次請け以降の多重下請構造が原則として禁止される見通しとなっていますが、これにより元請けである大手物流企業などが、従来のように庸車(協力会社の車両)を活用しなくなる可能性もあります。その結果として、これまで元請け企業から安定的に仕事を受けていた小規模事業者が、仕事の機会そのものを失うといった影響も想定すべきでしょう。

このように大きく変化する業界の中で、中小物流企業においては、自社の立ち位置を把握し、持続的な成長に向けたポジショニングを見定めていくことが求められています。

2025年5月の物流業界M&A

今月は、10件を超えるM&Aが公表されました。

上場企業による海外物流企業の取得、上場企業のMBO(経営陣による株式取得)、中小企業の事業譲渡や中堅企業の民事再生など、さまざまなスキームでM&Aが実行されています。

かつてのM&Aは、大手企業同士が鎬を削るような大型案件が中心でしたが、現在は物流業界でもM&Aという手法は広く浸透し、スキームも様々なものが見受けられるようになりました。

たとえば、

- 社内組織や資金配分の最適化を目的とした事業譲渡

- 業績不振企業の事業存続を図る再生型M&A

- 更なる成長を目指す戦略型M&A

など、物流業界においても、自社のビジョン実現や課題解決を図る手段として様々な企業が自社の現状に適した資本政策を活用しています。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年5月1日 | 株式会社イディアトランスポートサービス(未上場・栃木県) | トナミホールディングス株式会社(未上場・富山県) | 事業譲渡 |

2025年5月1日 | ジェイカス株式会社(未上場・兵庫県) | 株式会社カーレントサービス(未上場・東京都) | 株式取得 |

2025年5月13日 | 株式会社レインボー物流(未上場・大阪府) | アサヒロジスティクス株式会社(未上場・埼玉県) | 株式取得 |

2025年5月13日 | 株式会社日新(上場・神奈川県) | ベイン・キャピタル | MBO |

2025年5月16日 | Cold Chain Bangladesh Limited (バングラデシュ) | NXHD(上場・東京都) | 株式取得 |

2025年5月28日 | INTERNATIONAL CARGO EXPRESS PTY LTD.(オーストラリア) | 阪急阪神エクスプレス(未上場・大阪府) | 株式取得 |

2025年5月29日 | 加藤運輸有限会社(未上場・千葉県) | 磐栄HD(未上場・福島県) | 民事再生 |

<2025年5月の物流業界 公表M&A>

【Pick Up M&A ジェイカス株式会社×株式会社カーレントサービス】

今月は、M&Aを活用し他社とのサービスの徹底的な差別化を実現する物流企業をご紹介します。

2025年5月1日、株式会社カーレントサービス(未上場・東京都、代表:保坂高広、以下「カーレントサービス」)は、兵庫県神戸市を中心に3PL事業、倉庫事業、トラック輸送事業を展開するジェイカス株式会社(未上場・兵庫県、代表:加賀澤一、以下「ジェイカス」)の全株式を取得し、グループ会社化しました。

ジェイカスは、神戸市内に六甲アイランド・摩耶埠頭・深江浜町・向洋町の4拠点に倉庫を展開し、延床面積は5,500坪を保有。さらに、関西圏以外にも東京都江戸川区に拠点を有し、ウイング車など約20台の車両を保有しています。

同社は、WMS(倉庫管理システム)を内製化しており、EDI(電子データ交換)を活用した顧客とのリアルタイムな情報共有による、保管~配送までの安定かつ高品質なオペレーションを実現しています。

今回のグループ化により、カーレントサービスが保有する東扇島LC(3,500坪)および浮島LC(2,400坪)との相互活用が進み、同社が保有するアコーディオン車・ユニック車などの特殊車両をジェイカスの事業への展開による新たな顧客基盤の獲得や事業領域の拡大が期待されています。

カーレントサービスは、直近 株式会社佐藤重量(三重県)からの事業譲受および株式会社キデン運輸(山梨県)の子会社化を実行しており、特殊車両を保有することや、据え付け解体といった専門性の高い業務に対応可能な企業のグループ化を進めています。

この戦略は、単なる輸送機能にとどまらない、設置や据え付けなどの付帯サービスを含む総合物流事業への展開を志向するものであり、同社はこの取り組みを「ロジストラクション(物流=ロジスティクスと建設=コンストラクションの融合)として商標登録。これにより同社は、競争が激化する物流業界において、重量物輸送や精密機器輸送、搬出入といったコンストラクション領域を組み合わせた複合的なサービス展開を実現。高い参入障壁を構築し、他社との差別化による強固な競争優位性を確立しています。

大手幹線物流企業がマテハン機器の導入などで省人化に取り組む中、同社は足回りの職人技を固めることを標榜。「ロボットにユニックは操作できません」という言葉に現れるように、人にしかできない領域への注力を目指しています。

変化の著しい現在の物流業界においては、他社との差別化を通じた「企業の本質的な価値」の向上がかつてないほど重要となっています。

しかしながら、自社単独での差別化には限界があるのも事実です。そうした中で、今回のように高度なノウハウや専門性を有する企業との資本提携や事業提携は、今後の業界競争を勝ち抜く上で、極めて有効な経営戦略の一つとなるでしょう。

業界のニュース:下請法(下請代金支払遅延等防止法)の改正と物流企業への影響

2025年5月16日、衆議院本会議において下請代金支払遅延等防止法(下請法)の改正案が可決・成立しました。

これまで下請法の対象となっていたのは、運送会社間における運送再委託に限られていましたが、今回の改正により、荷主から元請事業者への運送委託も新たに対象取引として明記されることになりました。これにより荷主には価格交渉への対応・適切な支払方法への変更が義務づけられます。

荷主と物流企業の間には、立場の弱い物流事業者が荷役や荷待ちを無償で行わされるといった不公正な取引慣行が長年にわたり存在していましたが、本改正により、物流企業が適正な運賃を収受し、対等な取引関係を構築できる環境の整備が期待されています。

物流企業に影響する本改正の主なポイントとしては以下の3点です。

①価格協議に応じず一方的に価格を決定する行為の禁止

②手形による支払いの禁止

③「下請け」などの用語の見直し

中でも「価格協議に応じない一方的な価格決定の是正」は本改正の柱であり、発注者が協議に対応せずに価格を据え置いたり、コスト上昇に見合わない価格を一方的に決定した場合には、下請法に基づく罰則の対象となることが決定されました。違反事業者に対しては今後、公正取引委員会などによる勧告・指導や罰金といった制裁が科される可能性があり、荷主企業に対する法的強制力の強化が図られています。

また、支払いに関しては、手形による支払い(電子記録債権やファクタリングなど、支払期日までに現金化が困難な手段も含む)は禁止され、さらに、従来120日まで認められていた支払いサイトも60日までに短縮されます。

加えて、用語の見直しも行われ、「親事業者」は「委託事業者」、「下請事業者」は「中小受託事業者」、「下請代金」は「製造委託等代金」などと改正され、法律文言における中立性と実態に即した表現が導入されることとなりました。

これらの改正により、荷主企業や元請事業者には契約内容や運賃設定の見直しが求められることとなり、物流企業が適正な運賃を収受するための大きな契機となりました。

しかしながら、本改正では「コスト上昇に見合わない価格を一方的に決定する行為」に対して、指導や罰則が適用されることとなった一方で、物流企業側が運送コストを明確に提示できていなければ、価格交渉において荷主が対応することが難しいことも現実です。

義務化された運賃交渉の場を有効に活用するためには、トラック1台ごとの収支や過去のコストの推移など、定量的なデータを提示することが不可欠です。

これが準備できていない場合、いかに制度が整備されても、実際の運賃改善にはつながらない可能性があります。

日々の業務に追われる中ではありますが、今一度、自社の収益構造を可視化し、取引先ごと・車両ごとの収支表を作成することをお勧めします。

とはいえ、社内での分析が困難な場合には、外部の専門家の支援を受けることも一つの有効な手段です。弊社では、物流事業に特化したコンサルタントが貴社の財務状況を詳細に分析し、運賃交渉に役立つ資料の作成をサポートする体制を整えておりますので、ぜひご活用ください。

2025年6月の物流業界M&A

2025年も折り返しを迎えた6月、物流業界では今月も10件を超えるM&Aが公表されました。

今年に入ってからの累計件数は6月末時点で80件を超え、昨年1年間の121件を大きく上回るペースで業界再編が進行しています。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年6月6日 | 有限会社農産ベストパートナー (未上場・熊本県) | 株式会社ヤマタネ(未上場・東京都) | 異業種M&A/株式取得 |

2025年6月8日 | 陽品運輸倉庫株式会社(未上場・千葉県) | 三和エナジー株式会社(未上場・神奈川県) | 株式取得 |

2025年6月13日 | 株式会社アペックス/西金運輸株式会社/有限会社藤和商運/大栄自動車工業株式(未上場/石川県他) | トナミホールディングス株式会社 (6月を以て上場廃止/富山県) | 吸収合併 |

2025年6月13日 | 株式会社ピアレス (未上場・東京都) | 株式会社ヒガシホールディングス(9029・大阪府) | 異業種M&A/株式取得 |

2025年6月16日 | 株式会社enstem(未上場・東京都) | NIPPON EXPRESSホールディングス株式会社(9147・東京都) | IT企業への資本参加 |

2025年6月18日 | 株式会社エコ配(未上場・東京都) | CBcloud株式会社(未上場・東京都) | 株式取得 |

2025年6月27日 | 株式会社Side Express(未上場・埼玉県) | 株式会社Trasaburou(未上場・千葉県) | 異業種M&A/株式取得 |

2025年6月30日 | ブリヂストン物流株式会社(未上場・東京都) | SBSホールディングス株式会社(2384・東京都) | 株式取得 |

<2025年6月の物流業界 公表M&A>

日本の産業全体でも、後継者不在や事業承継ニーズの高まりを背景にM&A件数は増加傾向にあり、2024年には年間約4,700件、2025年上半期には2,509件(前年同期比+7.1%)が公表されています。しかし、物流業界におけるM&A件数の増加は全産業平均を大きく上回る水準で推移しており、特に中小事業者を中心に再編の動きが急速に高まっている点が特徴です。

トナミと日本郵便の資本提携、日新のMBO、SBSグループによるブリヂストン物流の子会社化といった大型案件も目立ちますが、足元では中小物流企業によるM&Aが件数ベースで増加しており、全体の再編ペースを押し上げる主要因となっています。

背景には、「2024年問題」をはじめ、燃料費・人件費の上昇や深刻なドライバー不足といった業界固有の構造的課題が顕在化していることが挙げられます。さらに、改正物流二法の施行や監査の厳格化といった制度面での規制強化も重なり、物流業界の経営環境は一段と厳しさを増しています。

こうした中、規模の追求や人材確保、収益性改善を目的とした戦略的なM&Aによる再編・統合が、他業種と比較しても非常に活発に進んでおり、厳しい環境の中での生き残りや、さらなる成長を賭けたM&Aが、今後さらに加速していくことが予想されます。

今月は、物流企業による異業種企業の子会社化、異業種からの物流業参入、グループ内での組織再編、物流子会社の取得、さらにはIT企業への資本参加など、スキームや目的が多様化したM&Aが相次いで公表されました。

この背景には、標準的運賃の導入が議論されるなど、業界全体で市場の均質化が進んでいることが挙げられます。その結果、物流企業各社の間では「ただ運ぶだけ」の従来型サービスでは、もはやこれまでのような収益性を維持できないという危機感が高まっています。

こうした危機意識を受けて、中堅・大手物流企業の間では、他社との差別化を図るための戦略づくりが進んでおり、各社独自のビジネスモデルが構築されつつあります。

たとえば、センコーは従来の3PLや物流事業に加えて、保育園や福祉事業などのライフサポート事業を成長の柱に位置づけており、実際にこうした分野の企業を譲り受けることで、運送事業との補完性を活かした多角化を推進しています。

一方、幹線輸送を主力とする中堅のフジトランスポートは、M&Aによってトラック整備機能やディーラー機能の内製化を進めており、本業である運送事業の価格競争力強化を図っています。

そして今月は、まさにこうした業界変化を象徴するようなM&A事例が見られました。その代表的な動きをご紹介いたします。

【Pick Up M&A】ブリヂストン物流株式会社×SBSホールディングス株式会社

2025年6月30日、SBSホールディングス株式会社(以下、SBSHD)は、ブリヂストン物流株式会社(以下、ブリヂストン物流)の66.6%を約80億円で取得する株式譲渡契約を締結したと発表しました。10月のクロージングを予定しており、本件によりSBSHDの連結売上高は5,000億円に達する見込みです。

SBSHDは2003年の上場以来、一貫してM&Aを成長戦略の中核に据えてきました。上場翌年には雪印物流を、さらにその翌年には東急ロジスティックを買収。その後もリコー、東芝、古河といった大手企業の物流子会社を取り込むことで、売上高は200億円から5,000億円規模へと飛躍的に拡大しています。

同社のM&A戦略の特徴として挙げられるのが、株式の66.6%取得という出資比率です。これには元親会社との関係性を維持しながら、配当などを通じて成果を還元する意図が込められており、M&A後も協調的な関係を保つための工夫が見られます。また、単なる資本の移動にとどまらず、荷主ネットワークの内製化と物流機能の最適化を同時に実現する仕組みとして機能しています。

物流業界では近年、共同配送や混載による効率化が求められていますが、荷主企業同士の意向や制約が複雑に絡み合い、全体最適の実現は困難でした。そのような中、SBSHDは中立的な立場から物流子会社を束ね、サプライチェーン全体の最適化に取り組むことで、業界内でも独自の存在感を強めています。

今回のブリヂストン物流の取得は、特に自動車関連の物流領域強化を狙ったものであり、既存の古河物流やNSKロジスティクスなどと連携することで、国内外の自動車産業との接点を一層拡大する構えです。また、ブリヂストン物流の拠点網とSBSHDの既存ネットワークとのエリア補完により、さらなる効率化とシナジーの創出も期待されます。

※本件の背景や詳細については、別途掲載の解説コラムをご参照ください

今後、大手物流企業はM&Aを通じて荷主企業を巻き込みながら、物流の高度化・効率化を一層進めていくと見込まれます。こうした動きの中で、十分な提案力を持たない物流企業は、価格競争に巻き込まれるリスクがさらに高まることが懸念されます。

このような状況下で求められるのは、「運ぶだけ」「保管するだけ」といった従来型サービスからの脱却であり、多少価格が高くても選ばれる、差別化された強みを確立することが必要です。

そのためには、自社のサービス内容や強みを客観的に把握し、競合他社との違いを明確に言語化できる状態をつくることが重要になります。これは、荷主企業への営業活動や運賃交渉においても、「なぜウチを選ぶべきか」を、説得力をもって伝えるための土台となるでしょう。

もちろん、こうした競争優位性を自助努力で築くことは理想的です。しかし、人的・資金的な制約から、必ずしも自力で実現できない場合もあるでしょう。そうした場合には資本政策を活用し、外部の力を取り入れることで優位性を確保するという選択肢も非常に有効なうち手です。自社の立ち位置や強みを見つめ直し、変化に対応する経営が今求められています。

業界のニュース:運送事業許可に「5年ごとの更新制」導入へ、事業制度に30年ぶりの大改革

2025年6月4日、参議院本会議において「改正貨物自動車運送事業法」および「貨物自動車運送事業適正化体制整備推進法」からなる、いわゆる「トラック二法」が可決・成立しました。これにより、トラック運送業の事業許可は、従来の無期限から5年ごとの更新制へと変更されます(施行は公布から3年以内の見込み)。

この制度改正は、1990年の物流二法による規制緩和以来の大きな方針転換であり、全日本トラック協会・坂本克己会長の強い働きかけが実現の後押しとなりました。

今回の改正の柱は以下の3点です。

① 運送事業許可の5年ごとの更新制導入

許可の更新時には、以下の観点から審査が行われる見込みです。

・適正原価を下回る運賃で運送していないか

・運転者の処遇(給与・労働時間)が適正か

・安全管理(点呼・指導・健康診断など)が適切に行われているか

② 再委託の回数制限(2次請けまで)に対する努力義務

多重下請け構造の是正を目的に、元請け事業者には、運送業務の再委託を原則「2回まで」に抑えるよう努めることが求められます。(ただし現状は努力義務に留まる)

③「適正原価」を下回らない運賃設定の義務化

国土交通省が今後算出・公表する「適正原価」に基づき、運送事業者は継続的にその水準を下回らないよう努めなければなりません。荷主に対しても、その水準に沿った支払いが求められることとなり、従わない場合は是正指導の対象となる可能性があります。(適正原価は、国土交通省が、人件費や車両維持費等を積み上げて地域ごとに算出する方式で、著しくその基準を下回る場合、事業許可の更新を行わない等の対応がとられます)

国は2020年より「標準的運賃」の公表を行ってきましたが、あくまで参考値にとどまっており、法的拘束力がないことから、実態としては依然それを下回る運賃での委託が横行していました。今回の改正は、実効性のある運賃是正策として、荷主・運送事業者双方に適正取引を促す強制力を持った法的枠組みを整備するものとして期待されています。

法改正を受けた物流業界の変化と今後の課題

ではこの法改正を経て、物流業界はどのように変化するでしょうか。

トラック二法に限らず、5月の下請法(下請代金支払遅延等防止法)の改正や、4月の改正物流二法の施行など、昨年の2024年問題に続いて物流を取り巻く環境は大きく変化しています。

これにより物流企業各社が直面するリスクは、以下の3つが考えられるのではないでしょうか。

①法令対応に伴うコストと労力の増大

たとえば、実運送体制管理簿の作成義務が課されたことにより、運行の都度、書面での委託・金額・荷量・ルートの明記と交付が求められるようになりました。これまで電話や口頭、慣習ベースで行っていた業務に対し、煩雑な書面手続きや記録管理が必要となり、特に中小企業にとっては事務負担とコストの増加が避けられません。

ITシステムでの対応が理想ではあるものの、規模の小さな企業には導入・運用ともに高いハードルがあり、事務要員の確保や業務効率の低下による利益圧迫リスクが懸念されます。

②法規制強化による「下請け仕事」の限界

法改正では、運送原価の適正性が強く求められるようになりました。これにより、従来のような「庸車(下請け)への丸投げ」によって、元請の取り分を確保するモデルが機能しなくなるケースも増えています。

庸車に出す際の運賃が適正原価を下回る場合、そもそも委託ができなくなり、自社台数の範囲内でしか仕事を受けられないという構造になります。

これは、受注機会の減少や売上の縮小につながり、利益率低下という深刻な影響をもたらします。

③一定の台数規模を持たない企業は“仕事すら取れない”時代へ

改正下請法では、二次下請け以降の原則禁止が明確化されました。これにより荷主・元請け企業は、仕事を振る先として「自社で走り切れる体制が整っている会社」を選ばざるを得なくなります。

この結果、一定の規模と稼働力を持たない企業は、荷主から仕事を請けられなくなることが増えるでしょう。実際に、大手荷主がこれまで依存していた大手物流会社を見直し、地場の実運送力を持つ企業へとシフトする動きも現れています。

一方、大手物流会社も「庸車頼み」から脱却するため、自社車両・自社ドライバーの強化に動いています。たとえばSBSホールディングスは、今後ドライバーの3分の1を外国人労働者で補う構想を打ち出し、安定的な輸送力の確保と人材難への対応を進めています。

2025年7月の物流業界M&A

2025年も後半に入り、大手物流企業の第1四半期決算が出揃いました。2025年問題の峠を越えた今期は、各社ともおおむね順調な滑り出しを見せています。中でも、SGホールディングス、NIPPON EXPRESSホールディングス、セイノーホールディングスといった大手各社は、物流需要の回復と業務効率化の進展を背景に、堅調な業績を報告しました。

注目すべきは、こうした好調企業に共通して「戦略的M&Aによる非オーガニック成長」を実現している点です。海外M&Aを加速させるNIPPON EXPRESSホールディングス、C&FロジホールディングスへのTOBを成功させたSGHD、三菱電機ロジを傘下に収めたセイノーHDなど、いずれもグループ入りした企業とのシナジーを強力な成長エンジンとしています。

たとえば、SGHDの2025年3月期第1四半期決算では、営業収益が前年同期比+329億円と増収。この増収の大半を、昨年度グループ入りした名糖運輸・ヒューテックノオリンを擁するC&FロジHDの業績寄与が占めています。主力の宅配便事業の伸びは+11億円にとどまった一方、M&Aを起点としたロジスティクス事業の拡張が収益全体を押し上げる構図となっています。

近年、運送市場全体では輸送トンキロが横ばいで推移しており、トップライン拡大のためには「運賃の向上」と「仕事量の確保」が欠かせません。その手段として、M&Aは極めて有効な選択肢となっており、実際に現在は“M&A巧者がさらに業績を伸ばしている”という構図が鮮明になっています。

各物流企業にとって、今後の持続的な成長にM&Aは不可欠な経営手法の一つであり、実際に多くの企業がM&Aを実施しています。その動きは中堅・中小物流企業にも波及しており、業界全体で機運が高まっています。「自社がM&Aを実行しなければ、他社が実行してしまう」という競争意識が働いており、M&A市場は今後さらに活性化していく見通しです。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年7月1日 | 東宝総合警備保障株式会社(未上場・東京都) | センコーグループホールディングス株式会社(9069・東京都) | 株式取得 |

2025年7月1日 | 株式会社鈴木商店(未上場・北海道) | 栗林商船株式会社(9171・東京都) | 株式取得 |

2025年7月17日 | Movianto International B.V.(オランダ) | 日本郵船株式会社(9101・東京都) | 株式取得 |

2025年7月17日 | 中部陸運株式会社(未上場・福井県) | 富士興業株式会社(未上場・大阪府) | 株式取得 |

2025年7月31日 | アイエスライン株式会社(未上場・大阪府) | 株式会社アイシン(未上場・大阪府) | 吸収合併 |

<2025年7月の物流業界 公表M&A>

【Pick Up M&A】 中部陸運株式会社×富士興業株式会社

今月は、大手による多角化や海外展開を目的としたM&Aが続くなかで、中小物流企業同士が生き残りと更なる成長を求めて手を結ぶ特徴的な動きも見られました。

その一例が、重量物輸送を手掛ける富士興業(大阪府)による、中部陸運(福井県)の子会社化です。

富士興業はこれまで、鉄鋼や建設資材といった重量物メインに、大型・特殊車両や天井クレーン付き倉庫を活用した輸送を手掛けていました。その強みは、重量物等特殊な荷物にも対応可能なまな板トレーラーや天井クレーンといった装備だけでなく、それらを扱える人材や現場力にもあります。また富士興業はかねてよりIT化に取り組んでおり、誤配防止のための自社システムを有しています。

しかし、2024年問題を越え、労働規制が強まる中で、これまでのような長距離運行が難しくなっており、既存の拠点(大阪・愛知・滋賀)から200km圏内の輸送ネットワークの拡張を企図していました。

一方、福井県でコンクリートパイルを中心に地場輸送を担ってきた中部陸運は、特殊重量物輸送の現場で長年評価を得てきた会社ですが、ドライバーの高齢化やIT対応の遅れが重荷になっていました。労働規制や人材難を受け、この先、単独では立ち行かなくなるという危機感を抱えていたといいます。

そうした中で、特殊重量物輸送という共通項を持つ両社は、互いのニーズを補完する提携を実施しました。

富士興業にとっては拠点網・ネットワーク拡大、中部陸運にとってはIT化・制度強化という相互補完が期待されるM&Aであるといえるでしょう。大手だけでなく、中堅・中小企業の間でも、「共に生き残り、次の成長をつかみにいく」ための動きが加速し始めています。

業界のニュース:経営者が知っておくべき人件費リスク

引越し最大手・サカイ引越センターがドライバーへの未払い残業代を巡って訴えられた裁判が、現在最高裁で係属中です。1・2審ではドライバー側が勝訴し、同社に約1,570万円の支払いが命じられましたが、サカイは「出来高払制賃金は労使合意に基づく正当な制度」として上告。二審から1年が経過した今も最高裁の判断は下されておらず、その判断の行方が注目されています。

本件の焦点は、出来高払いという名の下に法定の時間外手当(通常賃金の125%)を25%にとどめる給与体系が、労働基準法上認められるのかという点です。運送業界では基本給を低く設定し、歩合給と称した手当で賃金の大半を支給するケースも珍しくありません。しかし今回の裁判は、こうした仕組みが“人件費圧縮のための制度”と見なされるリスクを明らかにしました。今後、最高裁がどのような判決を下すのか、とても注目の事案となっております。

運送業界は、2024年4月から時間外労働の上限規制が適用され、「残業できない・稼げない」という現場の声も強まっています。一方で、トラック運送業の有効求人倍率は2.12倍と高止まり(全業種平均1.2倍)。まさに長時間労働依存モデルの転換期にあると言えるでしょう。

さらに、今後は運送事業許可の5年更新制導入など、コンプライアンスを満たせない企業は市場から退出を迫られる可能性も出てきています。適法化やコンプライアンス遵守はもはやコストではなく、企業として生き残るための「投資」と捉えるべきではないでしょうか。

まずは、自社で整備している給与制度・労務ルールが、現在の法令に照らして適法かどうかを確認してみましょう。従業員の定着や満足度向上のために導入した制度であっても、運用次第ではリスクになり得ます。

簡易チェックリスト

- 完全歩合給を採用していないか

(現在、完全歩合は違法です。最低賃金の遵守および「保障給」の設定が必須です)

- 出来高払いを理由に、残業代を支給していない部分はないか

(出来高払いを採用していても、法定の割増残業代(通常賃金×1.25)を払う必要があります)

- 実際に支払っている賃金が、都道府県別の最低賃金を下回っていないか

(特に、基本給が低く歩合給が中心となっている会社は注意が必要です)

- 荷待ち・渋滞などの時間を、労働時間に算入していない運用になっていないか

(会社の指揮命令下にある時間は、原則“労働時間”として扱われます)

- “みなし残業代”を採用している場合、基本給とみなし分が明確に区分されているか

(NG例:「基本給 35万円(残業代込み)」のような包括表記)

(みなし残業代を除いた実質の基本給が最低賃金を割り込んでいないかもチェックしましょう)

いかがでしたでしょうか。

特にみなし残業代を採用している企業さまは、「本当に今の設計で問題ないのか?」と不安に感じられるケースも多いかと思います。

しかし、こうした労務面の整備は企業経営において非常に重要であり、不備があるまま放置してしまうと、未払い残業代請求などの訴訟リスクを抱え込むことになります。

近年、M&Aの現場でもコンプライアンス重視の流れが加速しており、労務管理が不十分な会社は、買収価値が下がる/買収監査段階で破談となるといったケースが散見されます。

とはいえ、「全てが完璧でなければM&Aができない」というわけではありません。

実際、当社が支援したケースでは、これまで点呼記録すら整っていなかった運送会社が、M&Aを機に制度整備を進め、適法化を実現したという事例もあります。

まずは自社の労務ルールや給与体系が現行法に適合しているかを確認することが第一歩です。

もし判断が難しいようであれば、一度、社会保険労務士など専門家へご相談されることをお勧めいたします。

2025年8月の物流業界M&A

8月も物流業界ではさまざまな形式のM&Aが公表されています。ファンドが関与する案件や、他業種への展開、整備機能の内製化など、その狙いは多岐にわたります。

特に注目すべきは、大手3PL(サードパーティー・ロジスティクス)事業者の動きではないでしょうか。倉庫事業に強みを持つバンスポートを迎え入れたハマキョウレックス、コールドチェーン領域で実績のある山本水産輸送を傘下に収めたAZ-COM丸和、そして宝飾という異業種領域への展開を進めるセンコーグループなど、同じ3PL事業者でありながら、各社のM&A戦略には大きな違いが見られます。

一般的に、成功するM&Aには「縦のM&A」と「横のM&A」という二つの方向性が共通項として挙げられます。

「縦のM&A」とは、既存事業の川上または川下の領域にある企業を買収する形態を指します。たとえば、食品の小売事業を展開する企業が、自社商品の製造を目的として食品メーカーを買収するケースが該当します。物流業界では、ラストワンマイルに強みを持つヤマトが、生産物流という川上領域に強みを持つナカノ商会を譲り受けた事例がその代表です。

一方、「横のM&A」とは、現在と同じ事業領域で活動する企業を、異なる地域で展開することを目的に買収する形態です。物流業界では、和歌山エリアを中心にコールドチェーンを展開していたオプラスを、センコーが譲り受けた事例が該当します。

もちろん、これらの枠組みに当てはまらないM&Aが必ずしも失敗に終わるというわけではありません。しかし、過去に自社で展開した経験のない領域へ進出する場合は、相応のリスクが伴うことも事実です。

その点、今回のハマキョウレックスによるバンスポートのM&Aは、両社の得意とする領域が重なっているうえ、バンスポートがハマキョウレックスの注力エリアである静岡県に限定して倉庫を展開していることから、極めて高いシナジーが期待できるでしょう。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年8月1日 | 株式会社バンスポート(静岡県) | 株式会社ハマキョウレックス(9037・静岡県) | 株式取得 |

2025年8月8日 | 株式会社ベリテ(9904・神奈川県) | センコーグループホールディングス株式会社(9069・東京都) | TOB |

2025年8月8日 | 菅原冷蔵株式会社(青森県) | ファーストブラザーズ株式会社(3454・東京都) | 株式取得 |

2025年8月12日 | 株式会社樋口ボディー(佐賀県) | 株式会社柳川合同(福岡県) | 株式取得 |

2025年8月21日

| 株式会社山本水産輸送(岡山県) | AZ-COM丸和ホールディングス株式会社(9090・埼玉県) | 株式取得 |

<2025年8月の物流業界 公表M&A>

【Pick Up M&A】バンスポート×ハマキョウレックス

2024年8月1日、株式会社ハマキョウレックス(東証プライム:9037、静岡県)は、株式会社バンスポート(静岡県)の全株式を取得し、完全子会社化したと発表しました。

ハマキョウレックスは、日本における3PL事業のパイオニアとして、幅広い商材に対応可能な物流アウトソーシング事業を展開しています。

同社の経営上の強みとして挙げられるのが、「日計収支管理」と「アコーディオン方式」と呼ばれる独自の運営手法です。

日計収支管理は、その名の通り、収支を日次で把握し、日々の改善につなげるという考え方です。多くは日割りの概算で運用されますが、日々の変化に気づけることで、現場の意識向上や早期の問題発見に効果を発揮します。

アコーディオン方式は、日々の物量に応じてスタッフ数を柔軟に調整する仕組みです。前日に予測される物量に基づき人員を微調整することで、無駄な人件費を抑え、コスト最適化を実現しています。

ハマキョウレックスは、過去に当時自社より売上規模の大きかった赤字企業・近鉄物流(現・近物レックス)を買収し、約5年で黒字化に成功した実績を持ちます。こうしたコスト管理手法が、大型M&Aを成功させた大きな要因の一つでしょう。

今回グループ入りしたバンスポートは未上場企業であるため、業績の詳細は公表されていませんが、ハマキョウレックスによるコスト管理手法の導入や、同社の特積み輸送ネットワークとの連携により、今後のさらなる成長が期待されます。

2025年9月の物流業界M&A

9月も物流業界では多数のM&Aが見られました。

物流企業が関与するM&A件数は、9月だけで20件近くにのぼり、前年同月(8件)と比較しても、大きな増加傾向が見て取れます。以下に挙げるのはその一部ですが、上場大手から地方中小企業まで、規模の大小を問わず、多くの物流企業がM&Aを積極的に活用している実態がうかがえます。

公表日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 |

|---|---|---|---|

2025年9月1日 | 新生物流サービス(広島県) | 明治ロジテック(東京都) | 株式取得 |

2025年9月2日 | 河野トラック株式会社(兵庫県) | DENZAI株式会社(東京都) | 株式取得 |

2025年9月5日 | コントラクト東日本株式会社(千葉県) | 八潮運輸株式会社(埼玉県) | 株式取得 |

2025年9月10日 | 三之丸通商株式会社(大阪府) | 株式会社Univearth(大阪府) | 株式取得 |

2025年9月12日 | Saurashtra Freight Pvt. Ltd(インド) | 株式会社上組(東京証券取引所プライム市場 9364・兵庫県) | 株式取得 |

2025年9月24日 | EXPOLANKA HOLDINGS Limited(スリランカ) | SGホールディングス株式会社(東京証券取引所プライム市場 9143・京都府) | 株式取得 |

2025年9月25日 | 加藤運輸有限会社(千葉県) | 磐栄ホールディングス株式会社(福島県) | 民事再生 |

2025年9月30日 | ICCL Group(マレーシア) | 株式会社ニチレイロジグループ本社(東京都) | 株式取得 |

2025年9月30日 | フードクオリティーロジスティクス株式会社(東京都) | 株式会社キユーソー流通システム(東京証券取引所スタンダード市場 9369・東京都) | 吸収合併 |

<2025年9月の物流業界 公表M&A>

【Pick Up M&A】コントラクト東日本×八潮運輸

2025年9月5日、八潮運輸株式会社(埼玉県)は、コントラクト株式会社(千葉県)の子会社であるコントラクト東日本株式会社(宮城県)を譲り受けたと発表しました。これにより、八潮運輸は東北地方へ初進出を果たし、仙台エリアの顧客に対する物流サービス体制を強化します。

同社にとって今回のM&Aは14件目。年商はすでに100億円を突破しています。2010年頃には20億円台だった売上を、約15年で5倍近くにまで伸ばしてきた背景には、単なる拡大ではない、独自のPMI(経営統合プロセス)戦略が存在します。

八潮運輸がM&AのPMIにおいて重視しているのは、グループ入りした企業に対して「変えるべきこと」と「変えないこと」の明確な線引きです。

まず、変えるのは収益構造。管理会計を導入し、不採算部門の可視化を徹底。その上で、グループ全体の営業・業務ノウハウを活用し、売上拡大とコスト削減を同時に推進していきます。改善によって得られた利益の一部は、従業員の待遇向上に還元され、「選ばれる会社」への転換を図ります。

一方で、企業文化や給与制度といった“人”に関わる部分には極力手を加えません。経営者が継続する場合にはそのまま現場を任せ、八潮運輸は営業支援やバックオフィス機能の提供を通じて、伴走者としての立場を貫きます。

こうしたPMIにより、年間4,000万円の赤字を出していた企業が、グループ入り後わずか1年で月次300万円の黒字に転じた例もあるといいます。

中小の物流企業が共通して直面しているのは、営業力の不足、業務ノウハウの属人化、そして深刻な人材難。これらの課題を解決するには、経験とノウハウを持つパートナーの力を借りることが効果的です。

八潮運輸は、営業支援と業務改善を通じて収益を改善し、待遇向上を実現することで、譲渡企業自身が「選ばれる会社」となる支援を行っています。

八潮運輸の宮地社長は「利益を出せる会社にすることが、従業員を守る唯一の方法です」と語ります。その言葉通り、同社のM&A戦略は、譲渡企業やそこで働く社員や家族にとっても安心できる未来を想像させるものであるといえるでしょう。

業界のニュース:全国で最低賃金の答申が出揃い 平均66円の時給引き上げへ

2025年8月4日、各都道府県の地方最低賃金審議会において2025年度の地域別最低賃金の改定額が決定され、全国47都道府県で63円〜82円の大幅な引き上げが実施されました。

これにより全国すべての地域で最低賃金が1,000円を超え、過去最大の上げ幅となりました。

物流経営者の皆様におかれましては、今回の改定を受け、現状の賃金体系が現在の法令に照らして適性かどうか、今一度確認して頂ければと思います。

以下のような賃金体系を設定している事業者様は要注意です。

①基本給を最低賃金に合わせて設定している

このような場合、最低賃金引き上げに応じた賃上げを行わなければ法令違反となる可能性があります。

②皆勤手当や家族手当など最低賃金の計算に含まれない手当を多く採用している

最低賃金の計算にあたらない手当などを、業績給などで支給することで、最低賃金の基準をクリアできる可能性があります。

今回の最低賃金の上昇が与える影響は、適法化の側面にとどまらず、業績においても非常に大きなインパクトを与えます。

令和4年時点での、一般貨物運送事業者の売上に占める人件費は46%(全日本トラック協会 日本のトラック輸送産業 現状と課題2024より)と非常に高く、最低賃金の上昇によるコストの上昇は、そのまま業績に直撃します。

仮に売上高2億円規模の物流企業を想定すれば、今回の6.25%程度の賃上げでは約575万円の労務費増加が見込まれ、これを補うには約2.9%の運賃引き上げが必要となります。

これは燃料費や車両費の高騰といった他のコスト上昇を考慮しない試算であり、実際の負担はさらに大きくなる可能性があります。

なお、最低賃金の見直しは今後も毎年継続して行われる見込みであり、物流事業者においては、その上昇幅に見合うだけの運賃交渉力を持つことがますます重要となります。まずは、自社の賃金体系が現行の最低賃金制度に照らして適法であるかを確認するとともに、今後もその適法性を維持していくだけの運賃を確保できる体制が整っているかどうかを見極めることが求められます。

2025年10月の物流業界M&A

今月も物流業界では10件を超えるM&Aが公表され、再編の動きが一段と加速しています。なかでも業界の注目を集めているのが、日本郵便によるロジスティードへの出資です。これは、物流業界における構造変化を象徴する事例といえるでしょう(ロジスティードは、これまで投資ファンドのKKRが株式を保有していましたが、今回の日本郵便への持ち分譲渡は、取得時と同水準の価格で行われたと報じられています)。

日本郵便は、「親方日の丸」として安定した荷量と全国的なインフラ網を有する3兆円規模の企業でありながら、新たな収益源の確立が急務となっています。そうした背景のもと、3PL(サードパーティ・ロジスティクス)事業などのコントラクトロジスティクス分野を強化する狙いで実施された今回の出資は、同社が抱く危機感の表れであり、生き残りをかけた戦略の一環と位置づけられます。

大手の合従連衡が進む一方で、再編の潮流は中堅・中小の物流事業者にも広がっており、業界全体として統合・再編の動きが一層加速していることがうかがえます。

公表年月日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 | 目的 |

|---|---|---|---|---|

2025年10月1日 | 中央運輸(株)[長野県] | マルイチ・ロジスティクス・サービス(株)[長野県] | 株式譲渡 | 長野県内における食品流通の効率化と高度化 |

2025年10月6日 | ロジスティードホールディングス(株)[東京都] | 日本郵便(株)[東京都] | 株式取得 | 総合物流企業への進化を目指し、3PLを中心としたコントラクトロジスティクス事業を積極的に強化する |

2025年10月14日 | 日東富士運輸(株)[東京都] | 丸全昭和運輸(株)[東証9068・神奈川県] | 株式譲渡 | 日東富士製粉グループの物流機能を担ってきた日東富士運輸を子会社化することによる物流ネットワークの拡充 |

2025年10月16日 | (株)誠ノ真[埼玉県] | ファイズホールディングス(株)[東証9325・大阪府] | 株式譲渡 | 取引先からのニーズの高い首都圏での組立設置配送のサービス提供 |

2025年10月17日 | MIホールディングス(株)[東京都] | プラス ロジスティクス(株)[東京都] | 株式譲渡 | 関西エリアの輸配送機能強化など事業基盤拡充 |

2025年10月31日 | グリーンサービス(株)[東京都] | 全農物流(株)[東京都] | 株式譲渡 | 酪農物流事業における輸送力の強化および衛生管理技術による物流品質の維持・向上 |

<2025年10月の物流業界 公表M&A>

【Pick Up M&A】誠ノ真×ファイズホールディングス

2024年10月16日、ファイズホールディングス株式会社(東証9325・大阪府)は、家電配送および設置工事を手がける株式会社誠ノ真(埼玉県)を買収し、子会社化したと発表しました。EC業界を中心に3PL(サードパーティ・ロジスティクス)事業を展開する同社は、今回の買収を通じて家電配送分野でのサービス強化を狙います。

2015年に設立された誠ノ真は、創業からわずか数年で急成長を遂げています。売上高は2022年の12億6,800万円から、直近期には17億3,300万円へと拡大。営業利益は約1,700万円、純資産は8,300万円と発表されています。同社の特徴は、トラックによる運送にとどまらず、倉庫保管から各配送先での設置・電気工事までを一貫対応できる点にあります。単なる輸送サービスにとどまらず、現場作業まで担う高付加価値型の物流モデルとして高く評価されてきました。

今回の買収における誠ノ真の評価額は約3.8億円。

一般的に物流企業の株式価値は、時価に評価した純資産額に、企業が1年間で稼ぎ出す実質的な収益力(営業権)を数年分足して算出される「純資産法」によって評価されます。今回のケースでは、純資産額に加えて20年分以上の営業権が加算されており、業界水準から見ても破格の評価といえます。

この背景には、誠ノ真の事業モデルが単なる運送業にとどまらず、配送+設置という高付加価値領域を内包していること、そしてファイズHDが展開するEC物流との間に明確なシナジーが見込まれることが挙げられます。

M&Aにおける企業価値算定には一定のセオリーがありますが、最終的な条件は「譲受企業の意欲」と「市場環境」によって大きく左右されます。

業界再編が進む中では、同じ企業でも時期や相手によって評価が変動するのが実情です。そのため最適なタイミングを逃さないためには、自社の市場評価を正確に把握し、早期の準備と市場での評価確認が不可欠といえるでしょう。

業界のニュース:新政権がもたらす追い風と、迫る制度改革の波

10月21日、自民党の高市早苗総裁が衆参両院の本会議で第104代首相に指名され、日本初の女性首相が誕生しました。これに伴い、26年にわたり続いた公明党との連立は解消され、新たに日本維新の会との連立が発表されました。高市首相はトラック議員連盟のメンバーとしても知られ、就任直後から燃油税の暫定税率廃止に着手しました。1リットルあたり17.1円の暫定税率は、2026年4月1日に廃止されることが合意されています。

運送業における燃料費は原価全体の約16.3%を占めており、これが実現すれば売上に対しておよそ2%の経費削減が可能になります。業界からは「待望の政策」として好意的な声が広がっている一方で、物流業界を取り巻く法制度の変化は決して穏やかではありません。なかでも注目されるのが、2028年に施行が予定されている運送事業許可の5年毎の更新制度」です。

新制度では、許可の更新可否を「運行管理の適正さ」「法令順守」「再委託の制限」「財務状況」などの複数要件に基づいて判断します。これまで一度取得すれば半永久的だった許可が、5年ごとに審査される仕組みになることが予定されています。

新制度がどれだけの厳格さで運用されるかは、想像が難しいかもしれません。しかし、すでに貸切バス業界では先んじて同様の制度が導入されており、その影響は数字として現れています。

貸し切りバス事業では、2017年に事業許可更新制が施行され、3年連続赤字や債務超過がないこと、運転者の労働環境改善、安全設備(デジタコ・ドラレコ)の導入などが更新要件に設定されました。その結果、制度が始まった2017年には4,524社あった事業者数が、2024年には3,556社まで減少。年間約138社、制度開始から7年間で、約21%の企業が市場から姿を消した計算になります。

この減少がすべて許可失効によるものではないにせよ、制度導入が業界構造に大きな影響を与えたことは間違いありません。

物流業界においても、更新制度は厳格に運用される見通しです。トラック協会の坂本会長は「淘汰は避けられないが、必要な新陳代謝だ」と語り、業界再編に前向きな姿勢を見せています。

時代が要求する基準を満たせない企業は、生き残りが難しくなる可能性があります。まずは自社の立ち位置を見極め、次の時代を生き抜くための戦略の実行が求められています。

2025年11月の物流業界M&A

今月の物流業界では、例月に増して大規模なM&Aのニュースが相次ぎました。公表件数はおよそ10件にのぼります。中でも、とりわけ業界関係者の注目を集めたのが、センコーによる丸運へのTOB、そして安田倉庫による帝人物流の子会社化です。いずれも規模の大きな案件で、業界再編がいよいよ本格的な局面に入ったことを印象づけています。

丸運は、上場トラック運送企業の中でも存在感のある企業です。時価総額では17位、売上高でも22位に位置し、創業133年と老舗としてのブランドも確固たるものがあります。その丸運がセンコーグループ入りするという知らせに、驚かれた方も多いのではないでしょうか。

丸運が下した今回の決断には、現在の物流業界が抱える構造的課題や、今後の競争環境への危機感が垣間見えます。この動きは、一社の経営判断にとどまらず、業界全体の再編をさらに加速させる触媒となることが予想されます。

公表年月日 | 譲渡企業(売り手企業) | 譲受企業(買い手企業) | 形式 | 目的 |

|---|---|---|---|---|

2025年11月7日 | (株)ディーライン[東京都] | SDトランスライン(株)[東京都] | 株式取得 | SGHDの子会社であるSDトランスラインが、幹線輸送の主要委託先であるディーラインを子会社化 |

2025年11月13日 | 丸運(株)[東証9067・東京都] | センコーグループホールディングス(株)[東証9069・東京都] | TOB | 化学品や石油などのエネルギー輸送、重量物や危険物輸送の内製化 |

2025年11月14日 | 帝人物流(株)[東京都] | 安田倉庫(株)[東証9324・大阪府] | 株式取得 | 帝人グループをはじめとした合成繊維・化学品メーカーの物流関連業務の獲得 |

2025年11月28日 | 北日本運輸(株)[秋田県] | ニューホライズキャピタル(株)[東京都] | 資本参加 | PEファンドによる資本参加 |

2025年11月28日 | Total Fresh Connection Pte Ltd[シンガポール] | センコーグループホールディングス(株)[東証9069・東京都] | 株式取得 | 青果物の販路拡大、海外マーケットを視野に入れた青果輸送の始動 |

<2025年11月の物流業界 公表M&A>

【Pick Up M&A】丸運×センコーグループホールディングス

2025年11月13日、センコーグループホールディングス株式会社(東証9069)は、化学品や石油などのエネルギー輸送、重量物輸送や危険物輸送を手がける丸運株式会社(東証9067)を買収し、子会社化すると発表しました。買付価格は1株949円で、過去6カ月の平均株価に対して84%のプレミアムを提示。丸運も本TOBに賛同し、主要株主であるJX金属は20%の保有を維持する形で、既存取引先への配慮も行われています。

丸運がセンコーグループ入りを選んだ背景には、物流業界の一段と厳しい経営環境と、両社の目標が一致したことがあります。需要の横ばい、労働力不足、デジタル化の要求、燃料費高騰、さらには脱炭素対応など、業界全体で、個社での対応が難しい課題が増えている中、センコーと組むことで丸運の「2030長期ビジョン」や、センコーの「売上1兆円目標」の実現が早まると判断されています。

本TOBで想定されるシナジーは次の4点です。

- 営業基盤・物流ネットワークの強化

センコーの3PLのノウハウや両社拠点の相互活用、輸配送ネットワーク統合による効率化、潤滑油化成品輸送での協業強化などを見込んでいます。 - 成長分野での事業機会の拡大

丸運が計画していたリサイクル物流、機工事業、危険物保管事業などを、センコーのネットワークを活用して加速させること。 - 経営効率化と設備投資の最適化

センコーが持つ物流コンサルティングやフィジカルインターネット関連の知見を共有することで業務効率化を図り、設備投資をグループ全体で最適化します。 - 人材育成と安定的な人材確保

例年新卒を300名、中途人材を2,200名採用するセンコーの高い採用力や充実した研修制度を丸運にも展開することが想定されています。

本TOBは両社が単独では実現できなかったことを、M&Aにより実現する好事例であるといえるでしょう。

物流クライシスが迫る中、各事業者に求められている物流効率化やIT化への対応は上場企業にとっても単独で対応することが難しいものになっています。業績も堅調で、エネルギー輸送の最大手である丸運ですら、業界への強い危機感から、1社単独ではなくグループで戦っていくという選択肢を採りました。物流企業のオーナーの皆様におかれましても、自社の現状を正確に把握し、市場環境の変化に対して常にアンテナを張り続けることが求められています。

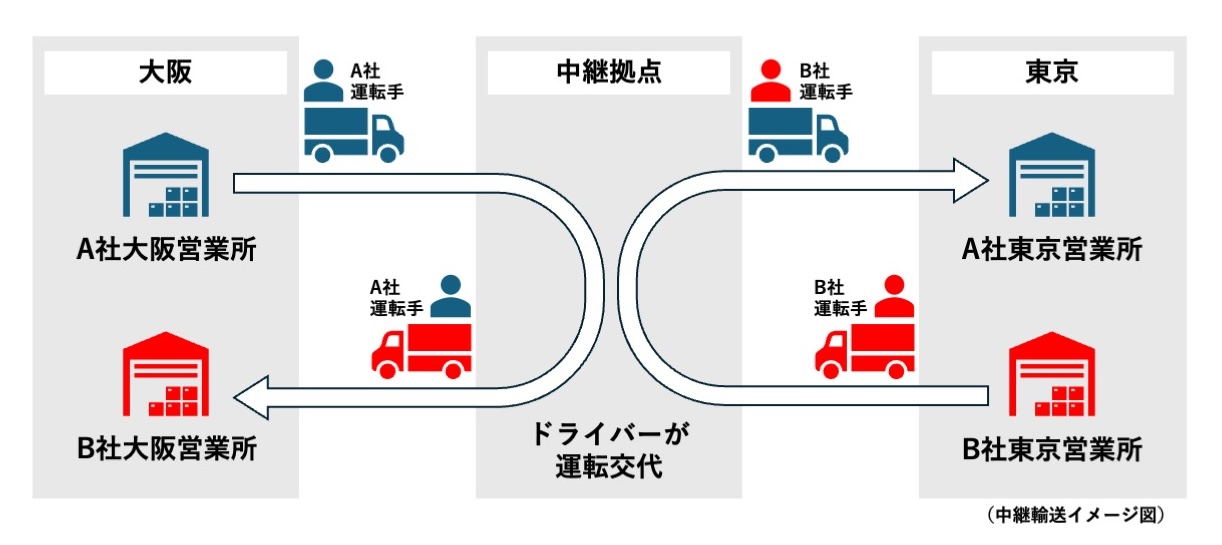

業界のニュース:進む大手の合従連衡

11月20日、物流コンソーシアム「baton(バトン)」は、特積みトラック事業者が企業の垣根を越えて協働する国内初の中継輸送の実証実験を来年2月から開始すると発表しました。関東〜関西間の幹線輸送をドライバー交代方式で行い、対象路線の拡大や企業横断で利用できるデータベースの構築、さらにはドライバーの労働環境改善につながる仕組みづくりを進める方針です。

同コンソーシアムには、西濃運輸・福山通運・名鉄NX運輸・トナミ運輸など特積み大手11社が参画。2月からは複数社が先行して実証を始め、中継輸送によりドライバーの拘束時間を適正化し、長距離区間でも日帰り運行を可能にすることを目指します。

代表を務める東京海上ホールディングスは、深刻化する労働力不足を踏まえ、「企業の枠を超えた物流協力が不可欠」と強調しています。ご存じの通り、2030年には輸送力が3割不足すると見込まれ、業界全体で“輸送の全体最適”を進める必要性が高まっています。

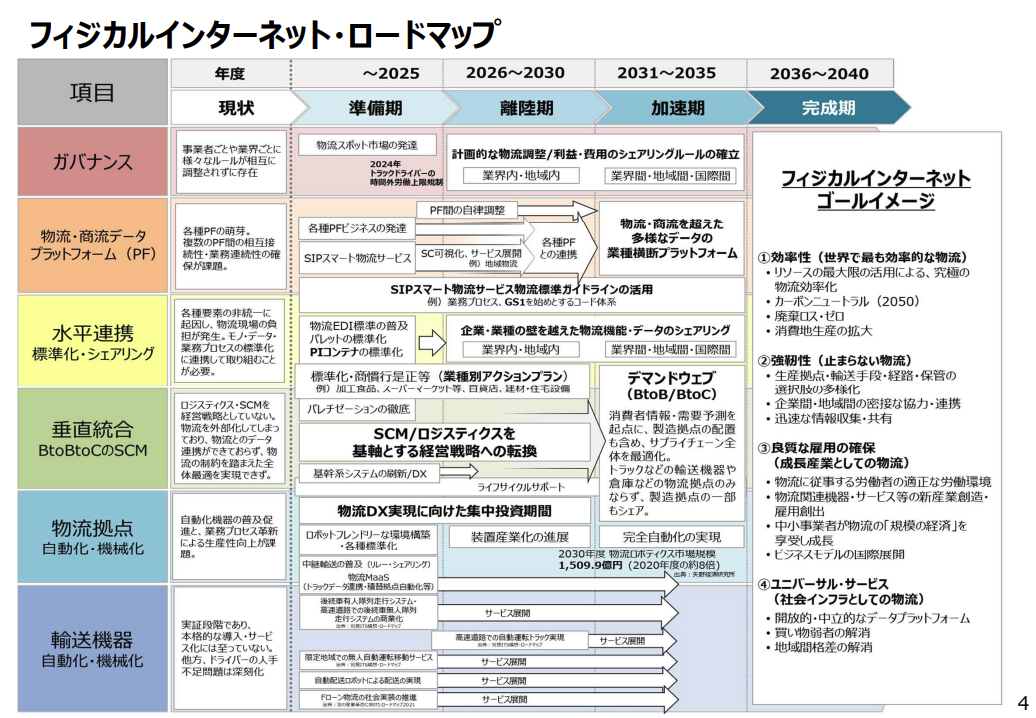

こうした企業横断の取り組みは、国土交通省が2040年の実現を掲げる「フィジカルインターネット(PI)」構想への第一歩として、業界内でも大きな注目を集めています。PIとは、物流をインターネットのように標準化・効率化し、貨物の規格統一とネットワーク化によって輸送の全体最適を実現しようとする構想です。

PIの主要要素は以下の3点にまとめられます。

- 貨物のモジュール化・標準化

荷物を規格化された「コンテナ」や「カプセル」に分け、運送手段や倉庫間で効率的に扱えるようにする(T11型パレットや40ftコンテナなど)。 - ルーティングの最適化

データ通信と同様、貨物が最適ルートで自律的に移動する仕組みを構築する。 - オープンネットワーク化

企業ごとの閉じた物流網ではなく、共通規格に基づいて複数企業が貨物をやり取りできるネットワークを形成する。

今回のコンソーシアムは、まさにこれらPIの要件を満たす取り組みであり、今後は特積み貨物のみならず、百貨店、スーパー、建材といったさまざまな業種へ波及することが期待されています。政府も2040年に向けて、全貨物の標準化、最適ルーティングが可能なシステムの整備、すべてのトラックとドライバーの動態管理(リアルタイム同期)の導入を進める方針です。これらの要求水準に対応できない企業は、市場から淘汰される可能性すら指摘されています。

一方で、PIに参加するには荷物・運行データの電子化や共有が不可欠です。いまだFAXやホワイトボード中心で業務管理を行う企業では、PIプラットフォームへの参加が難しく、進む共同化や積載率向上の流れから取り残されるリスクがあります。しかし、RFID付き標準パレットや動態管理システムの導入には多額の投資が必要であり、中小物流企業が単独で対応するのは容易ではありません。PIの整備が進む中、追随できなければ物流ネットワークから外れ、事業継続そのものが難しくなる恐れもあります。

そのため、大手グループへの参画やM&Aの活用などにより、時代が求める投資水準に合わせた事業アップデートを図ることが重要です。物流クライシスが迫るなか、行政の求める変化のスピードは加速しており、それに呼応して大手各社も輸送効率化の取り組みを一段と強めています。

自社の立ち位置を正確に見極め、次の時代に向けた一手をいかに早く打てるか、その決断こそが、これからの物流企業の未来を大きく左右することになるでしょう。

いかがでしたか。

2025年の物流業界における主要なM&Aを一つの記事にまとめてみました。

随時更新してきますので、最新情報はアップデートをお待ちください。

京都府出身。立命館大学経営学部卒業後、2024年に新卒でGAテクノロジーズに入社、スピカコンサルティングに参画。運行管理者資格保有。