2025年度版 企業価値を向上させている企業の共通点

「企業価値を上げる」ということ

企業価値を上げることは企業にとって最大の目的の一つである。そもそも企業は「存続と発展」を目指すことが大前提であり、それを継続するには企業価値を高めていくことが最重要課題ということになる。

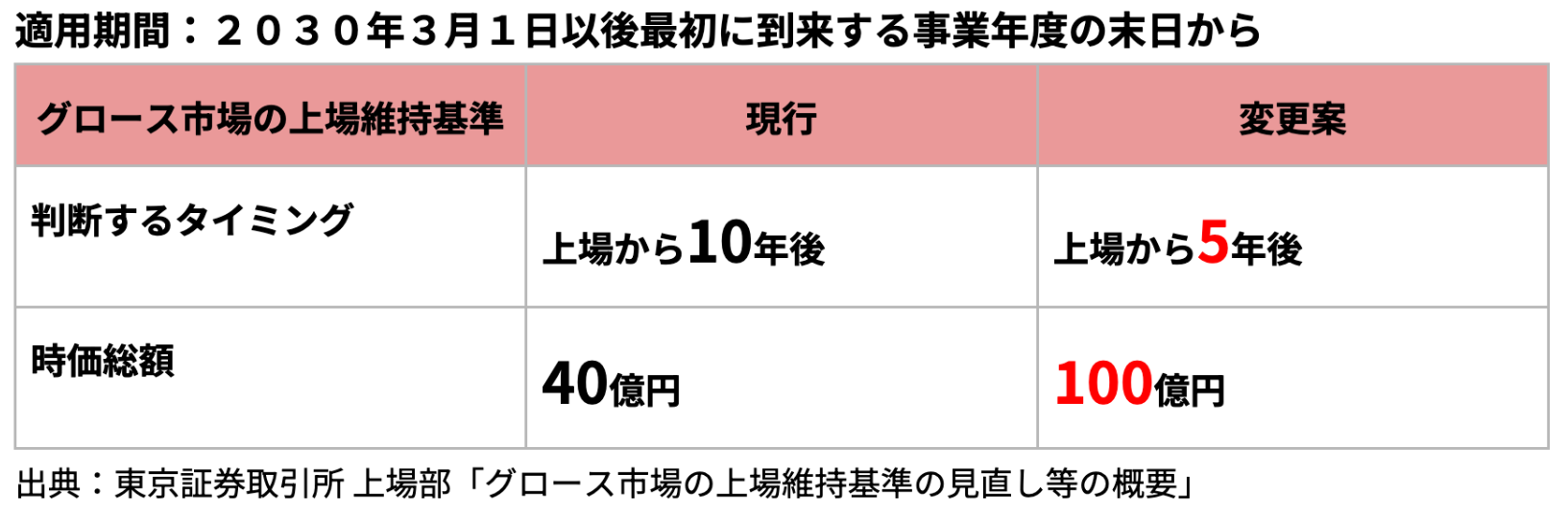

現在の日本市場において、企業価値向上の重要性がこれまで以上に重視されており、東京証券取引所は「グロース市場の上場維持基準の⾒直し等の概要」にて、2030年3⽉1⽇以後における上場維持基準を、現行の「上場10年経過後 時価総額40億円以上」から、「上場5年経過後 時価総額100億円以上」へと変更する案を提示している(図表①)。

この基準を満たしているグロース上場企業は、2025年11月20日時点で216社(※1)であり、グロース上場企業の総数は611社であるため、現時点では約3.5割程度の企業しか上場維持基準を満たせていないということになる。グロースは今後の成長が期待できる銘柄が多い市場ではあるものの、東証は上場している企業にもしっかりと厳しい基準を設けることによって企業価値の重要性を強く説いている構えである。

(※1…出典:Yahoo!ファイナンス「日本株ランキング-東証グロース」)

企業価値を上げる要素

では、経営者は自社の企業価値を上げるために何をすれば良いのか?しかし、企業価値に変化を与える要因を全て解き明かすのは難しい。例えば、売上が上がったからといって必ずしも企業価値が上がるとは限らないし、逆に企業価値向上に資する要素をイチから全て挙げていってもキリがない。

そこでスピカコンサルティングでは、「企業価値を上げられている企業にはどんな要素が共通しているのか?」というアプローチで、リサーチを進めた。そこで見つけられた要素の中で、企業の規模・地域・業種に関わらず多くの企業に普遍的にあてはまる要素を、次の4つに絞り込んだ(図表②)。

企業価値向上に資する4つの指標

スピカが独自に設定した4つの指標について、それぞれ解説をした後に、実際にどのような企業があてはまるのかを見ていこうと思う。

①経営的指標

ここでいう「経営的指標」とは、市場や投資家が注目している経営に関する指標を指している。特に、企業が株主からの出資金や自己資本を元手に、どれだけ効率的に利益を生んでいるかを示す「ROE(Return On Equity(自己資本利益率))」や、企業が保有する総資産をどれだけ効率的に活用して利益を生んでいるかを示す「ROA(Return On Assets(総資産利益率))」に注目していきたい。

経営的指標も無数の種類が存在するが、いくつかに絞ろうと考えると、「企業の土台となっている自己資本や保有資産をどれだけ効率的に使えているか」に注目したいと考える。ただ売上が伸びているだけで利益が残らない会社では、当然だがROEやROAは高くならないし、しっかりと利益が残せていても、その会社の自己資本や総資産が大きい場合はこれらの指標は高くならない。会社の土台の大きさに対して十分な利益が残せない会社は、事業においては一定の成功をしているかもしれないが、更なる成長のための投資活動や、事業の十分なスケールアップができていない可能性が高い。投資家目線で見れば、ROEの低い会社は純粋な費用対効果(ROI)が高くないということになる。つまり企業価値が向上しにくい傾向にあるということだ。

②人的資本経営

人的資本経営とは「人材を「資本」として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方(※2)」である。かなり幅広い意味を指す言葉ではあるが、人材(社員)をコストとして考えるのではなく、資本として投資をしていると考え、一例としては、教育体制や人事戦略、社内制度を整えたりすることによって人材(社員)により活躍してもらうことを目指す経営方法である。この考え方は年々重要視されるようになっている。

(※2…出典:経済産業省「人的資本経営 ~人材の価値を最大限に引き出す~」)

人的資本経営に対する考え方は当然様々な種類があるが、個人的に分かりやすくシンプルだと思っているのが「働きたい会社=投資したい会社」という考え方である。投資家から好まれる会社は、大前提、定量的な情報や指標を評価されている一方で、少なからず世間から興味を持たれている(=いい会社だと思われている、好きな会社である)状態である場合が多いはずだ。

人事戦略は業界や会社によって多岐にわたる。入社してくれた社員たちに対してどのように投資をして育成するのか、どのようにキャリアアップをして会社を担ってもらうのか、更にその次の世代の社員にどのように再現性を持たせるのか、ということをしっかりと経営戦略の一部として考えられているか、という観点は、働き手が価値を増す現代社会において非常に重要な要素となり得ると考える。基本的には社員がいなければ会社は成り立たないということは、企業の中で最も重要な資本が人材であり、その”重要な資本の取り扱い戦略”が企業価値に大きな影響を与えうる、と考えれば、人的資本経営の重要性は理解しやすいかと思われる。その観点で言えば、分かりやすい指標として離職率が高い企業は注意が必要、ということになる。

最後に人的資本経営は、特に時価総額1,000億円を超過し維持するためには、経営陣を含む「コンプライアンス」を中心とした「経営の守備力」が重要な比重を占めるようになってくる。「営業」から「経営」が問われるようになり「1つのサービス」から「サービスのポートフォリオ」を生み出せるような多様性が備わっているかどうかが、企業の永続性を高めることになる。

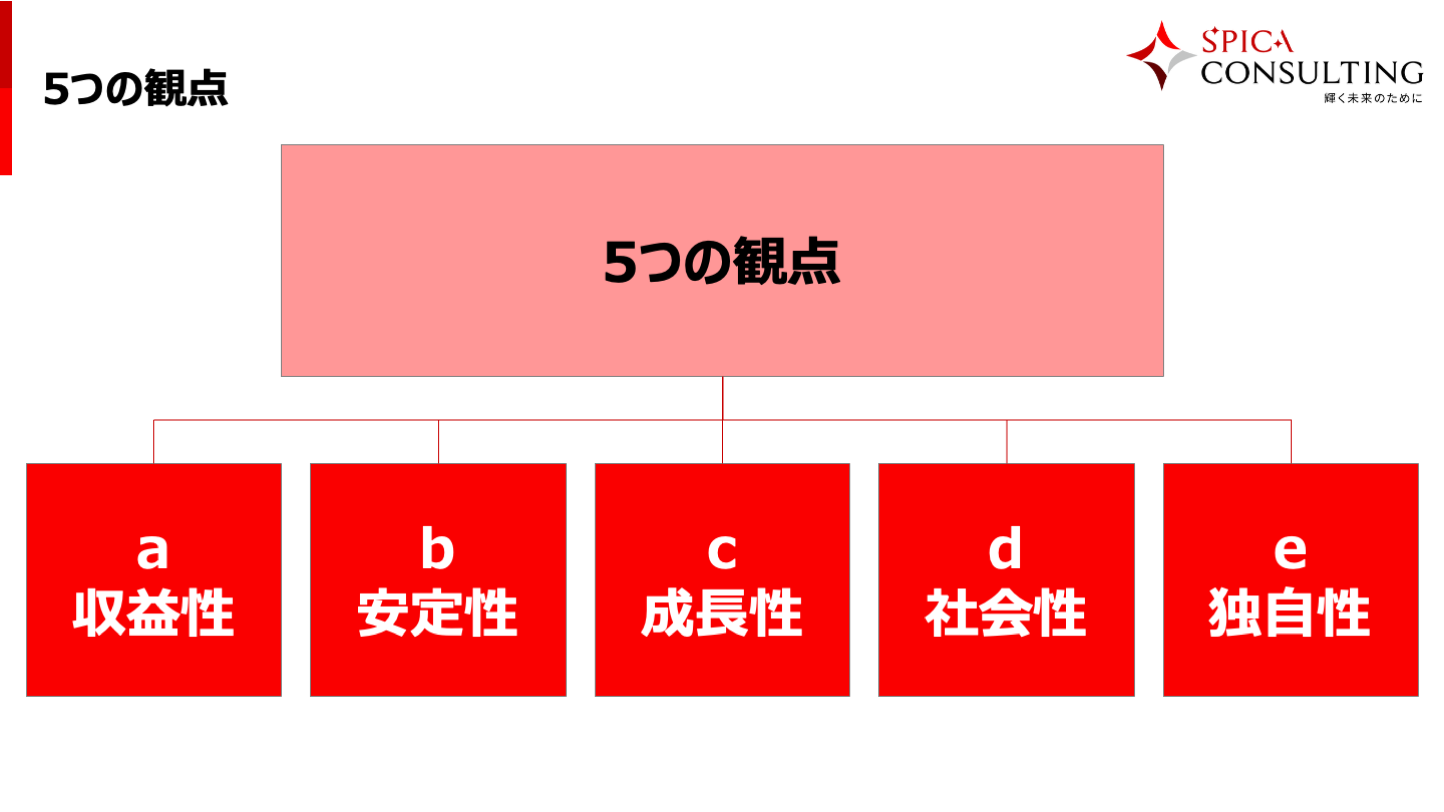

③ビジネス -5つの観点-

戦略と同様に、その会社が営むビジネス(モデル)も多岐にわたる。全く違うビジネスモデル同士を比較するのは難しいので、次の5つの観点でビジネス面の評価をすることとした(図表③)。

a:収益性

収益性とは、企業が利益を稼ぐ力を指す。利益の絶対額も当然のこと、どれだけ効率的に利益を得られているか、も重要な視点となる。つまり前段①の「ROE」や「ROA」と近い概念ということになる。

b:安定性

安定性とは、その事業が今後も安定して継続することができるかという視点を指す。一過性の大きな需要によって今年だけ限定的に業績が良かった場合(例:万博・オリンピック開催時など)や、逆に事業の性質上、大きく損害を被るリスク(例:天候・ウイルス蔓延など)があるか、等にくわえ、財務面においても自己資本比率の高低など、安定性は重要な指標となる。また近年急速に発展したビジネスや業界においては、過当競争に陥ったり、特に日本では模倣が多かったり政府規制が入ったりすることで、急速に萎むことも多いので注意が必要である。

c:成長性

成長性とは、その企業が属する業界や、その企業自身がどれだけ成長可能性を秘めているか、を指す。属する業界の成長性は文字通り、その業界が今後も継続的に成長していくのか、という視点で、一般的には革新的なビジネスを行う業界に多く見られる。逆にレガシー産業でも、業界内で画期的なアイデアやスキルを導入することや、まだ市場が未熟な海外国へ進出することで劇的に成長を見込める場合もある。企業自身においては、明確な改善ポイント(例:自己資金では採用コストを投資できていない会社が、第三者資本を用いて採用投資を行い、社員が増えることによる業績成長)があれば、それを成長性と見込むことができる。

d:社会性

社会性とは、そのビジネスによって社会問題の解決につながっているか、もしくは社会全体にとって良い影響を与えているか、という視点を指す。社会への貢献は直接業績へのインパクトはなく、むしろコストがかかる活動という見方もあるが、その企業が長く存続するためには社会から応援される会社であり続ける必要がある。また上場企業においては、社会からの評価が企業価値へ直接的に影響を与える。その意味でも、社会へ良い影響を与える活動や、その側面を持つビジネスを持っているかは重要な指標になるのである。

e:独自性

独自性とは、文字通りその会社が独自のアイデアや技術などを持っているか、という視点を指す。業界を確変するような画期的な技術が最初に思い浮かぶものではあるが、そうでなくとも他社が模倣するのが難しい独自の強みを持っていることが重要である。これは技術やアイデアだけではなく、独自の社内制度(例:離職率が高い業界において、社員がやめにくい=会社を好きになるような制度を戦略的に作っている)や財務戦略(例:適切なタイミングで適切な資金調達をしている・不動産や有価証券などの保有資産を適切に整理している)を持っていることで、その企業が業界内で優位なポジションを築くことなども含む。

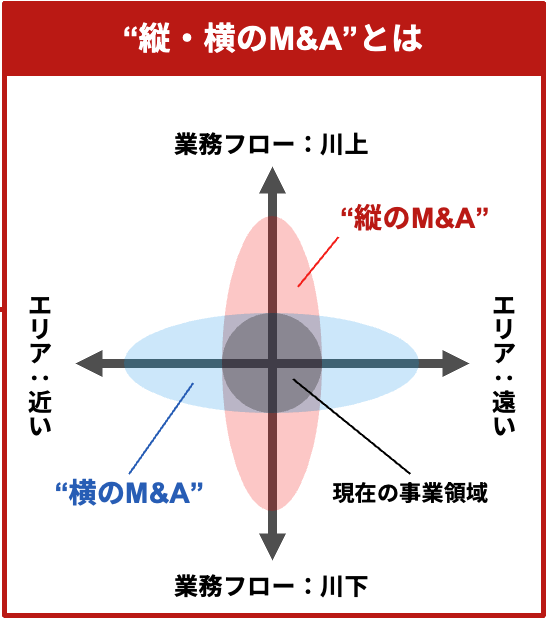

④コーポレートアクション

最後の評価軸が「コーポレートアクション(M&A/資金調達など)」であるが、今回は主にM&Aについて解説する。これはただ単に「買収件数が多い」ことが評価ポイントではない。むしろ、適切ではない(明確な戦略の無い)M&Aを数多く実施することは企業の財務を損ねるだけでなく、組織や文化にも影響を与え、最終的には企業価値を損ねる企業も多いのが事実だ。正しいM&Aの王道は「縦・横のM&A」である(図表④)。その企業の主たるビジネスにおける、業務フローに関わる領域を「縦」、エリア・顧客層を「横」と考えた時に、「縦のM&A」は、業務フローの川上と川下に近い領域を買収することで、単価の向上が見込めたり、生産コストの低下を見込むことができる。「横のM&A」は、新たなエリア・顧客層の獲得を目指すことになるので、トップラインの向上を見込むことができる。

このようにシンプルながらも戦略的であるM&Aを効果的に実施しているか、という観点での評価が4つ目の評価軸となる。

以上、①経営的指標 ②人的資本経営 ③5つの観点 ④コーポレートアクション の4つの軸で企業価値向上を実現している企業を見ていくこととする。

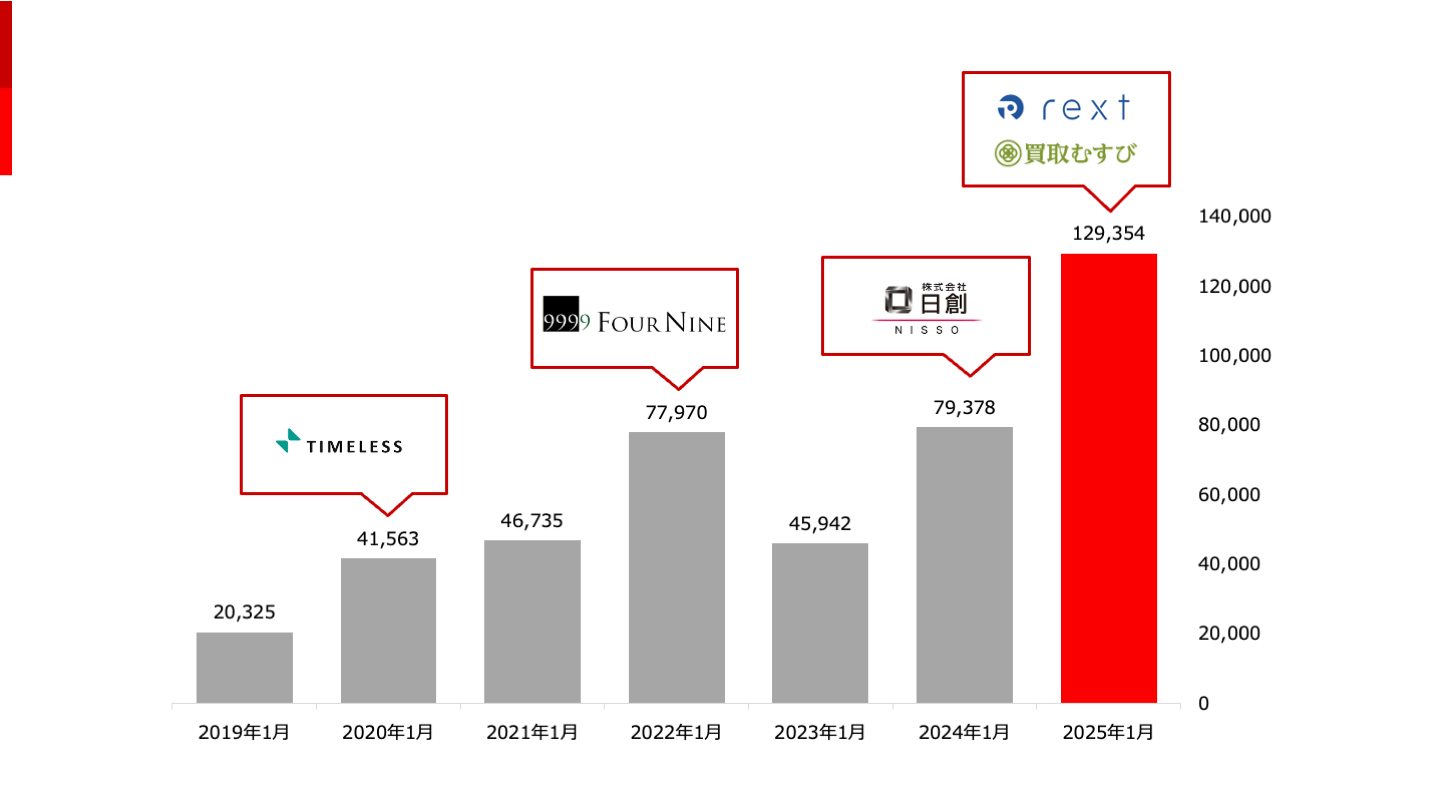

2025年に企業価値を向上させた企業を1社抜粋

今回取り上げる企業は、東京都に本社を置く株式会社BuySell Technologiesだ。同社は、全国で着物・ブランド品などのリユース事業を営む「バイセル」を中心にビジネス展開しており、2025年12月期の業績予想では、売上高100,000百万円(昨対比+66.7%)、営業利益9,000百万円(昨対比+90%)を見込んでいる。

直近1年間の株価の推移を見ても、同社はこの1年で時価総額ベースで、約800億円から約1,300億円と、およそ60%強の成長を遂げており、大きく企業価値を向上させていることが分かる(図表⑤)。

この企業について、前述した4つの軸で評価をしていく。

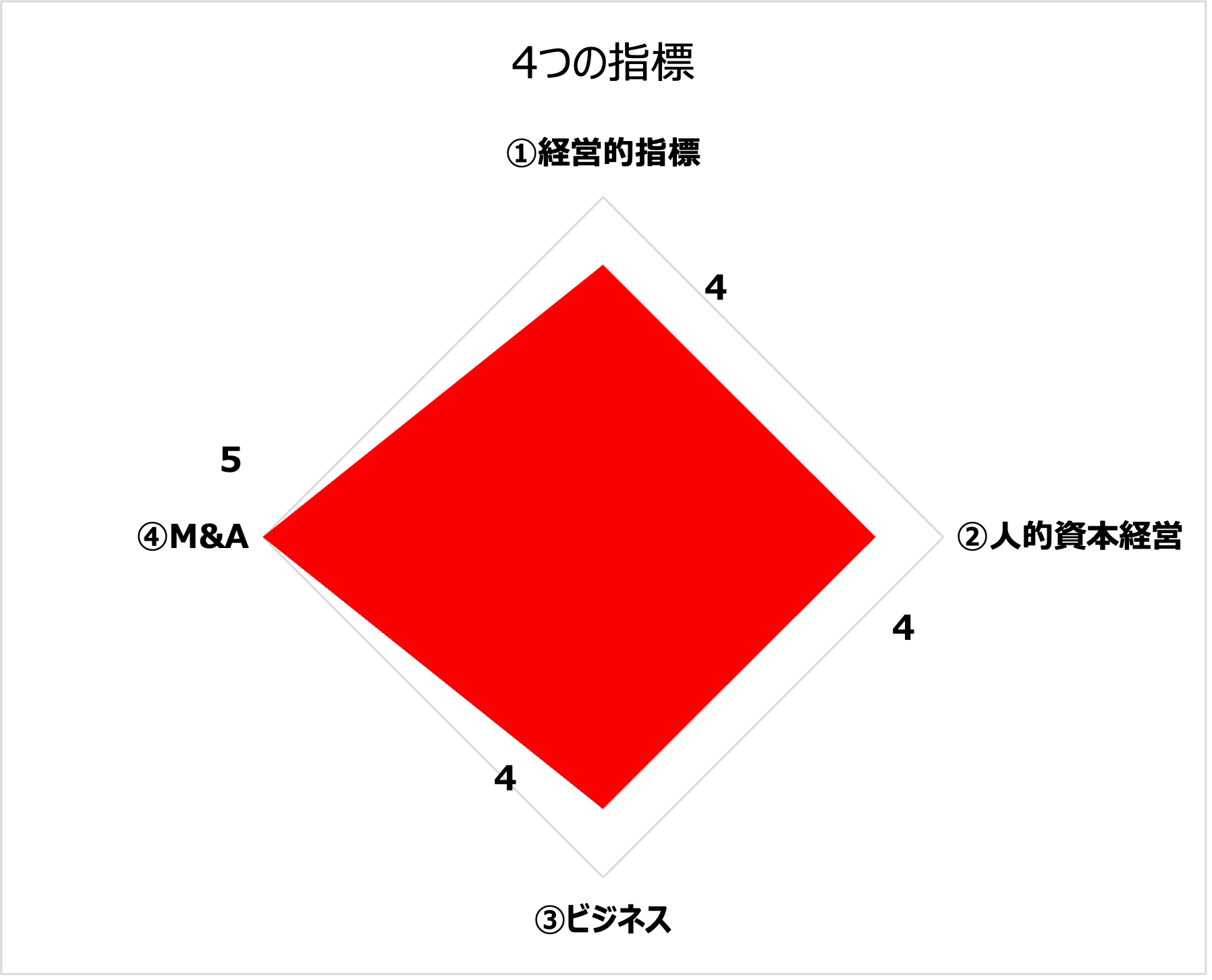

BuySell Technologiesを4つの指標で評価

スピカ独自の指標をもとに、5点満点として評価した(図表⑥)。それぞれの項目に関して掘り下げていく。

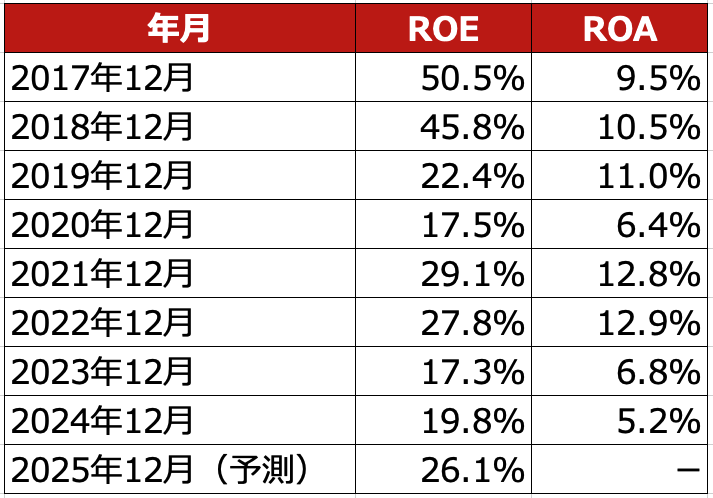

①経営的指標-BuySell Technologies

まず図表⑦より、BuySell TechnologiesのROEを見ると、2025年12月の予測値で19.8%であり、非常に高い水準となっている。ROA(2024年12月)は5.2%であり、こちらも一般的に高い水準となっている。後段でも記載するが、近年はM&Aを積極的に行っており、総資産が大きくなることでROAは低下傾向にあったが、2025年度は大幅に業績を上方修正しており利益も大きく伸ばす予測となっているため、ROEも大幅に向上、ROAも改善する見込みである。一般的に、ROEとROAの差が大きい場合は、負債依存度が高くなると言われている。自己資本比率が低ければ低いほど、ROEの分母(自己資本)は小さくなり、ROAの分母(総資産)は大きくなるためだ。2017年時点では約40ポイントあった両者の差は、年々減少傾向にある。

この2つの指標だけで判断するのは難しいことではあるものの、上場企業における平均値は、ROEで約10%、ROAで約4%であることを踏まえると、BuySell Technologiesは、かなり高い数値を残している優良企業であると言えるだろう。

②人的資本経営-BuySell Technologies

BuySell Technologiesは2025年1月にプレスリリースにて、新たな人事制度を発表した。全国への店舗数拡大に伴って、転勤のある社員に対する報酬増大に加え、年齢・入社年次・経験・性別・これまでの成果実績に問わず、翌半期の成長期待値と任せるミッションを加味して報酬を決定する新制度を発表した。ただ報酬を上げるだけではなく、社員が目指す姿を考慮した上で任せるミッションに対して報酬を決定するというのは、社員自身の自己実現のモチベーションに対して大きく寄与すると考えられる。

新入社員の採用数も、2021年に112名、2022年に197名、2023年に245名、2024年に229名と、大きく伸ばしている。前述した「働きたい会社=投資したい会社」という側面で見ても、同社は企業価値が高くなる要素を持った会社と考えられる。

③5つの観点-BuySell Technologies

上述した5つの観点でBuySell Technologiesを評価をする。

a:収益性

BuySell Technologiesの収益性は、前段に述べたようにかなり高い水準にある。ROEの圧倒的な高さに現れているように、資本効率も非常に高い。前段に詳しく記載したためこの内容は割愛する。

b:安定性

BuySell Technologiesは「バイセル」を中心に、中古品の出張・店舗買取/販売を手がけるその他のグループ会社をいくつもM&Aによってグループに迎え入れてきた。M&Aについては後段で詳細に述べるが、同社は「中古品の取り扱い」を行う会社ということだ。

中古品市場に対して、内閣府が2024年6月に「月例経済報告」を関係閣僚会議に提出した資料では、「中古売買が定着している自動車を除く衣服や家電製品などの中古品市場において、2010年の1.1兆円から2022年には3倍程度の2.9兆円に急拡大している」とある。日本国内における節約意識や環境意識の高まりがこの結果に寄与しているのではないか、と内閣府は見解を述べているが、筆者はそれに加え、情報の透明性の向上(インターネットで手ごろな価格の中古品を簡単に探すことができる)も寄与していると考えている。

この市場は今後も安定的に推移すると見られるし、この市場のシェアを大きく取れている同社のビジネス的安定性も高い水準にあると考える。

c:成長性

営業利益で昨対比約90%増・企業価値(時価総額)の堅調な上昇・bで述べた業界全体の成長見込みを踏まえると、十分な成長性があると言うことができる。前段に詳しく記載したためこの内容も割愛する。

d:社会性

b:安定性で述べた、業界全体が成長見込みがある、という内容だが、これは社会性が高いことにも由来していると考えられる。この結果に対して内閣府が述べた理由に「節約意識と環境意識の高まり」があった。これはまさに社会性に貢献しているビジネスをしているということができる。同社のホームページの事業内容紹介のページにも「誰かの不要なモノを必要なモノへ。買取・販売の循環を実現する総合リユースビジネスを展開しています」とある。同社のリユースビジネスは、まさに社会全体の流れに合っており、業績を成長させる好循環にある状態と言える。

e:独自性

中古品の取り扱いという、言ってみれば「レガシーな業界」において独自性を持つことは難しいように思える。しかし同社は大幅なテクノロジー投資によってレガシー業界に変化を起こすことで独自性を持ったビジネスを展開している。ホームページによれば、データ活用による業務効率化(年間20万件超の出張買取を実現)、適切な在庫管理・販売、社内のエンジニア組織による開発内製化(事業部との密な連携が可能)を実現している。

このように一見するとレガシーに見える業界でも、独自の技術やアイデアによって強い独自性を持つ企業は企業価値を大きく伸ばす傾向にあるように思える。ソフトウェアの品質テストを主業にしていたSHIFT社、ゲームセンター運営が主業のGENDA社、不動産仲介が主業の我がスピカコンサルティングの親会社 GA technologies、など、それぞれレガシーに見える業界内で強い独自性をもって企業価値を向上させてきた。都心部以外のエリアにもレガシーではあるものの高い技術・品質を持った素晴らしい企業は日本には無数にある。そのような企業にもこの要素は共通しているし、企業価値向上のチャンスは数多く存在していると筆者は考える。

④コーポレートアクション-BuySell Technologies

図表⑤には、時価総額推移にM&Aによって参入したグループ会社をプロットしている。2020年から2024年の5年間で5社をグループに迎え入れてきた。いずれの会社も中古品の取り扱いを営む、いわゆる同業の会社であり、つまりは「縦・横のM&A」に則したM&Aであった。同社はそれらの会社を上述した「独自性」によって業績を向上させてきた(図表⑧)。

このような、縦・横のM&Aで迎え入れた会社を独自の技術の横展開によって業績を向上させる形は、現代におけるM&Aの王道と言えるだろう。先ほど例に出した、レガシーに見える業界で企業価値を上げてきた、SHIFT社(ソフトウェア品質テスト)・GENDA社(ゲームセンター)・GA technoloies社(不動産仲介)も同様のM&Aを数多く実施してきている。これは都心部の企業だけでなく、地方部のレガシーに見える業界においても、この王道M&Aによる買手・売手両社の業績・企業価値向上は再現可能なストーリーであると思われる。

企業価値を向上させている企業の特徴を踏まえたアクションを

今回のコラムでは、企業価値向上を実現させているBuySell Technologiesを例にとり、どのような点が評価されているかを分析した。今回スピカコンサルティングが取り上げた「企業価値向上に資する4つの要素」は、大企業だけではなく、中小企業にも共通している要素だと考える。企業価値を上げることはオーナー自身だけではなく、働く社員・家族・顧客・地域に対して好循環を生むことができる。日本の素晴らしい技術・サービスを持つ企業が価値を上げ、多面的な好循環を生み出すことに期待したい。

神奈川県出身。早稲田大学商学部を卒業後、中堅M&A仲介企業に入社し、業界再編戦略本部の営業企画業務を担当。 その後、株式会社リヴァンプにて、クライアントのマーケティング・経営企画業務支援に従事。 2024年1月より、スピカコンサルティングに参画。