企業価値が伸び悩む「迷走型M&A」

M&A件数と企業価値

M&Aの件数は増加し続けており、2024年も多くの企業がM&Aを実行しました。

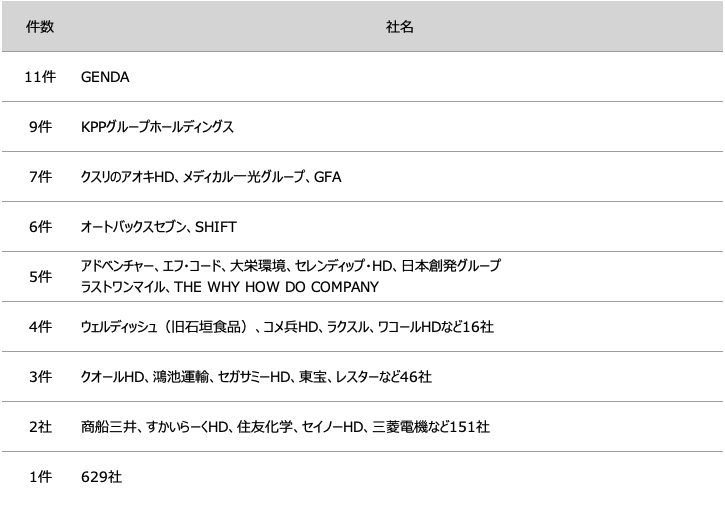

2024年のM&A件数のランキング(図1)を見ると、最も多くのM&Aを行った企業は、株式会社GENDAでした。GENDA社は2023年も同ランキングで1位となっており、国内屈指のM&A巧者としての地位を築いています。

また、2024年に6件のM&Aを実行した株式会社SHIFTも2023年の同ランキングで1位であり、こちらも日本屈指のM&Aを駆使した経営を行う企業となっています。

この2社の時価総額を見ると、GENDA社は2024年1月時点で約1,142億円、 そこから 2025年1月時点には2,277億円と大きな成長を遂げています。SHIFT社においても、2015年8月時点の153億円から、 2024年8月時点には2,401億円(2023年8月時点は5,274億円)とM&Aを中核とした戦略で大きく企業価値を向上させています。

この事実を見ると、「M&A件数が多い企業=市場から評価され企業価値が上がる」という構造が思い浮かびますが、これは正しいでしょうか。

結論、上記の推論は間違っています。

GENDA社やSHIFT社の他にも、数多くのM&Aを実行しているが企業価値が思うように上がらない企業も存在します。

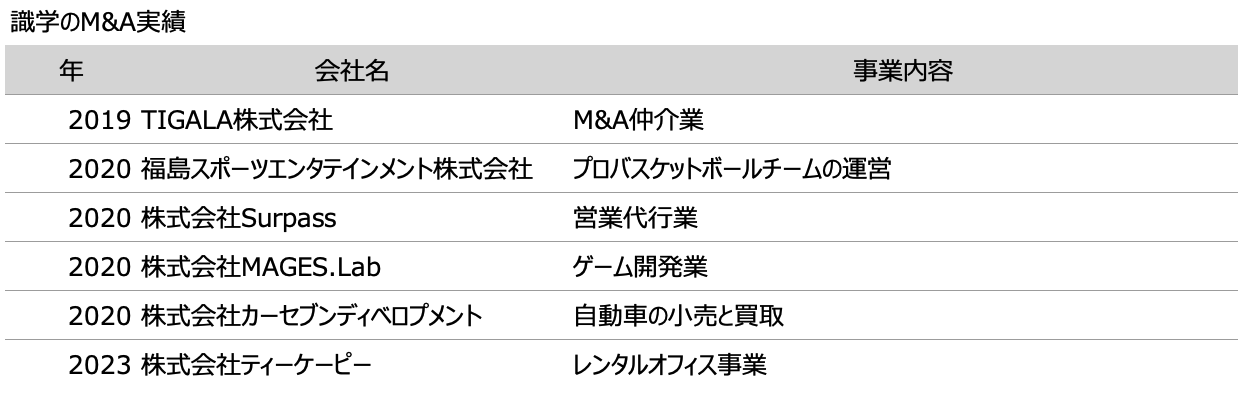

図表2を見てください。株式会社識学は2020年から2023年の間に5件のM&Aを実行してきました。M&A件数トップ企業ほどではありませんが、M&A推進企業と言える数のM&Aを実行しています。

しかし、時価総額は2021年をピークに下がり続け、現在は低い水準で推移しています。

次に株式会社マイネットのM&A件数と時価総額を見ていきましょう(図3)。

同社は、2015年から2023年の間に14件ものM&Aを実施して来ましたが、現在の時価総額はピーク時の約4分の1程度で推移しています。

ではなぜ、上記2社の企業価値は伸び悩んでいるのでしょうか。

大きな要因にそれぞれM&Aの内容があると考えています(図4)。

識学社は全6件のM&Aが全て違う業種の買収です。M&Aにて別の事業領域に進出する、いわゆる「多角化戦略型」のM&Aとなっていますが、市場からの評価をうまく得ることができませんでした。別領域への進出としても、既存事業とのシナジーがうまく生み出せる領域や、知見がある領域であれば効果を発揮することもありますが、そうでないまったくもって新しい領域のM&Aとなると、効果を発揮しにくい傾向にあります。

マイネット社は2015年から2019年までに数多くのゲーム領域のブランドを買収してきました。同業種を集中的に買収し、企業価値は向上するかと思われましたが、結果はそうではありません。アミューズメント施設を集中的に買収しているGENDA社との大きな違いは「明確なバリューアップのノウハウ」の有無です。同業種を集中的に買収する、いわゆるロールアップ型のM&Aでも、ただ買うだけでは企業価値は向上しません。バリューアップできるノウハウがあってこそM&Aの本来の意味となります。

また2022年からはスポーツ領域、2023年にはコンサル領域にM&Aによって進出しましたが、株価は低水準のまま推移しており、2025年には企業理念を変更するなど、会社としての方向性を再度見直しているような状況となっています。

このように、知見のない領域への進出を目的にしたり、バリューアップのノウハウがない状態で進めたりする闇雲に近いM&Aを「迷走型M&A」と呼んでいます。「とにかくM&Aをすれば株価は上がるだろう」という考えは正しくありません。

昨今の日本国内のM&Aでは、この迷走型M&Aが多く見受けられるように感じています。M&A仲介会社の数が増え、譲渡案件の提案力が急激に高まったことや、業界に知見のない仲介会社自体が異業種マッチングを積極的に推進していることも大きな原因の一つではないでしょうか。

M&Aの失敗例は他にもあります。

よく見受けられるのは「そもそも事業として成り立っていない会社を買収する」ものです。そんなことあり得るの?と思うかもしれませんが、これも迷走型M&Aのように業界への知見が全くない場合や、目的が定かでない場合などに発生することが多々あります。

図表④、識学社によるTIGALA株式会社のM&A仲介事業の買収はこれに近い例です。M&A仲介事業は長年経験を積み、担当する業界の深い知見を持つコンサルタントが多数在籍していなければ業績を残し続けることはできません。そのためには優れたコンサルタントが社内で活躍できる環境や制度が整備されていることは不可欠であるため、ただ営業人員が多いことや、在籍コンサルタントの経験が豊富だからといって簡単に成功できるものではないのです。結果的に識学社は2024年度の決算説明資料にて、M&A仲介事業から一時撤退する旨を記載しています(※)。このように、業界に関する知見が全くない状態でM&Aをすることは失敗につながることがよくあります。

※ 株式会社識学「2025年2月期 第1四半期 決算説明資料」

事業シナジーが生まれずに企業価値が向上しないこと以外にも、M&Aの失敗は起き得ます。

それは、「正常な企業価値よりも格段に高い価格で買収が行われること」です。

これは一見すると、売手から見れば高い譲渡対価を得られ、買手から見ても売手企業を高く評価してまで買いたいという意味でいえば大きな損失でないように見えます。しかしこれは両社にとって不幸を招く可能性が高いM&Aとなります。

まず買手側の視点で見ると、当然ですが投資回収期間が長くなります。売手企業が属する業界の動向、対象企業の事業優位性、収益性...などあらゆる要素を総合的に判断して算出するのが企業価値です。

その正確な企業価値よりも高い価格で買収すると、投資回収期間が伸び、想定できていなかったリスクが顕在化する可能性があるのです。

高い譲渡対価を得られる売手側の視点で見ても、実はマイナス面が存在します。

それは、社員や顧客が不幸になるリスクです。買手側は上述したように、投資回収期間が長くなるので、当然それを早めようと努力します。最も手っ取り早い手段として、社員のコストカット・商品/サービス価格の増額、という手段が取られる可能性があるのです。

そうなると本来の目的であったはずの、社員の雇用の安定化や長年支え続けてくれていた地域顧客への商品/サービスの継続提供ができなくなる恐れがあるのです。

このように譲渡を検討する場合は、市場よりも高い価格ではなく、適正な価格で進めることが重要です。オーナーとしての手取り額だけを追求するのであればそれでもよいかもしれませんが、我々スピカコンサルティングでは推奨しておりません。オーナーとその家族・顧客・社員・地域全てが幸せになるM&Aが、最大の成功であると考えています。

失敗するM&Aの共通点

失敗するM&Aは、海外案件・スタートアップ案件の買収が大半を占めています。

日本国内の中堅・中小企業は海外 / スタートアップ企業に比べると業績が安定している会社が多く、譲渡価額もEBITDAの5倍程度が多いため、失敗するケースは比較的少ないです。

一方で、海外M&AやスタートアップのM&Aは注意が必要です。

海外M&Aに関しては、現状では投資銀行とのパイプが弱い日本企業には優良な情報が入りにくい。一方で、現金を多く保有している日本企業は大型買収が可能な状態にあり、結果的に「確かな情報が十分でない大型案件に投資」してしまうことで、大きく損失を被るケースがあるのです。

過去を振り返ると、東芝によるウェスチングハウス買収では、約1.36兆円の損失、日本郵政によるトール・ホールディングス買収では約4,000億円など、数千億円規模の損失を出すケースなどが多発しています。

スタートアップM&Aに関しては、株価の過大評価が原因で損失を被るケースが多いです。

スタートアップ企業はそもそも、VCが投資していても上場できるケースは稀です。

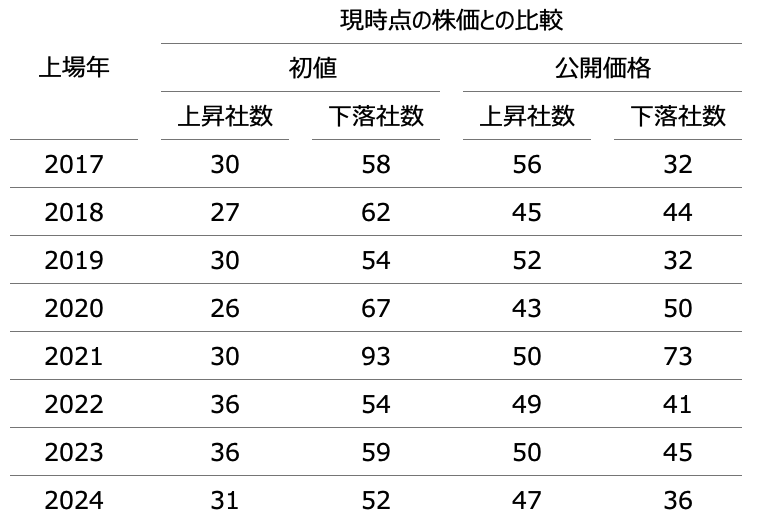

さらに上場できたとしても、日本の証券市場は日経平均株価がこれだけ上昇しているにも関わらず、半数は公募価格を割っている状態にあります(※2017年は日経平均が約2万円、現在が3万7千円と1.85倍になっている)。

上述した海外M&Aと同様に「確かな情報が十分でない」場合や、知見のない領域の企業の場合は、正確な企業価値を理解することが難しくなってしまいます。

スタートアップ企業の株価が過剰に評価されやすい点に注意しなければなりません。

参考:各年の初値・公開価格と現時点株価の比較(※2025年5月31日現在)

成功するM&Aの共通点

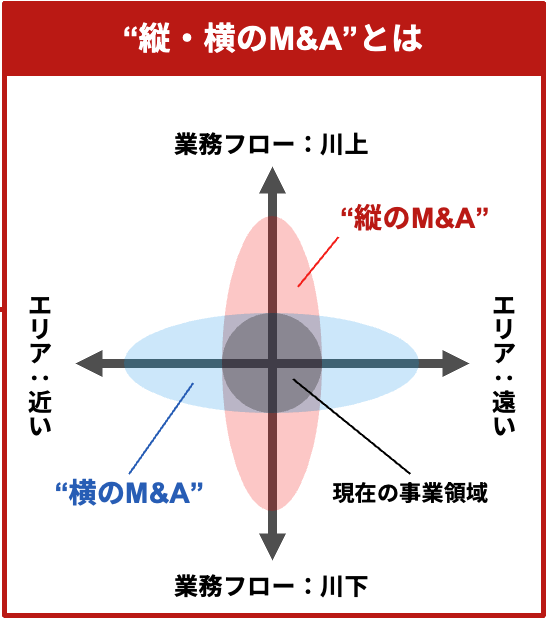

企業価値を上げるM&Aのキーワードは、「縦 / 横のM&A」です。

図7を見てください。

「縦のM&A」とは、現在の事業領域の川上 / 川下の領域を買収することを指しています。目的としては、自社の主業の周辺領域を開始することでコストカットやキャッシュポイントの増加させることなどがあります。例として、食品製造業を主業としている会社が、配送機能を自社に持たせることを目的として運送業を営む会社を買収することなどが挙げられます。

「横のM&A」とは、現在の事業領域と同じ領域であるが、別のエリアで事業を営む会社を買収することを指しています。目的としては、今まで進出できていなかったエリアへの進出や、スケールメリットを活かしたコストカットなどがあります。例として、首都圏のみで営業していた飲食店が、関西圏で同業態を営む飲食店を買収することなどが挙げられます。

シンプルではありますが、このような基本に立ち返ったM&Aが企業価値向上に寄与する場合が多いです。

本稿の一番はじめに触れた、GENDA社、SHIFT社を見てみましょう。

まずはGENDA社です(図8)。GENDA社は2020年以降一貫して全国のアミューズメント施設の買収を継続しています。いわゆる「横のM&A」を継続しています。その結果、アミューズメント施設のシェアはどんどん大きくなり、企業価値も2023年3月時点の715億円から2025年1月時点には2,277億と大きく上昇しています。

次にSHIFT社です(図9)。SHIFT社はもともとソフトウェアテストに強みを持った会社でしたが、事業領域をテストの川上 / 川下に広げ、顧客の課題解決を一気通貫で行うべく、設計~リリース後のセキュリティ対応までをM&A領域として定め、継続敵に該当業種の買収を進めていきました。いわゆる「縦のM&A」です。その結果、現在では顧客への提供サービスが拡充し業績は向上、企業価値も2016年7月時点の137億円から2024年8月時点には2,401億円(2023年8月時点では5,274億円)まで成長しました。

このように、M&Aは決して闇雲に進めるのではなく、中長期的な戦略を持ったM&Aでなければ成功しにくいのです。M&Aという経営戦略はあくまで「企業価値を向上させる」手段であって、目的ではありません。自社と同じ、または近い業種のM&Aを戦略的に進め、既存事業の強化、事業ドメインの拡張を目的としたM&Aを進め、企業価値向上を狙っていく姿が正しい姿と言うことができるでしょう。

カテゴリ

神奈川県出身。早稲田大学商学部を卒業後、中堅M&A仲介企業に入社し、業界再編戦略本部の営業企画業務を担当。 その後、株式会社リヴァンプにて、クライアントのマーケティング・経営企画業務支援に従事。 2024年1月より、スピカコンサルティングに参画。