全体総括 2024年振り返り〜国内のM&A件数や企業動向を分析〜

2024年は物流業界のM&Aの年

2024年は「物流業界のM&A元年」と言えるだろう。

物流業界の課題はドライバー不足だと言われているが、本質的な課題は企業数が多いことだ。企業数が増えすぎたため、業界内で価格競争が強くなり、ドライバーの年収が下がった。それによりドライバー不足が起きている。実際、2022年には63,127社 ※1 とピークをつけているが、半数が社員10名以下の中小企業である。

2024年5月には丸和ホールディングスが1株3,000円で提示したC&Fロジホールディングスに対して、佐川急便を傘下に持つSGホールディングスは、1株5,740円(EBITDA14倍)でTOBを実施した。さらに6月にはセイノーホールディングスが三菱電機ロジステクックスの株式66.6%を572億円で譲り受けしている。大手メーカーの物流子会社は毎年切り離されていく傾向にあり、象徴的な案件であった。このように今年の大型M&Aでは物流業界のM&Aが顕著であった。

※1:国土交通省(https://www.mlit.go.jp/common/001459237.pdf)

上場企業数は早くも減少へ

上場企業へのTOB(株式公開買い付け)が急増している。リーマンショック後の2009年に79件を記録し、2023年が74件と直近のピークだったが、今年は11月時点ですでに超過している。

さらにTOBだけでなく上場廃止を含めると94社が市場から退出し、東証プライム、スタンダード、グロースの3市場の合計で3,842社と昨年からは1社減少することとなった。時価総額100億円以下でコーポレートアクションの身動きが取れない企業が続出しており、東証の上場基準の引き上げを示唆しているが、既に自然減は始まっている。

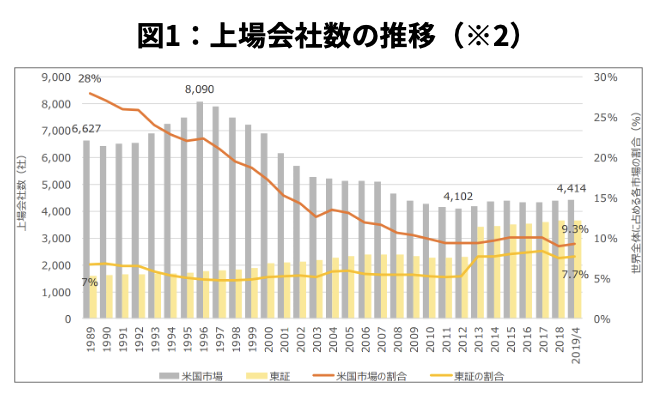

上場企業の数は半減する可能性も

アメリカの上場企業数は1996年の8,090件をピークに2012年時点で4,102件とおよそ半減しているが、ドイツやイギリスでもこの20年ほどで上場企業数は半数近くになっている。※2

コロナ以降の緩和政策により世の中に膨れ上がった資金が、株式投資にも向かっているが、選ばれし企業に資金が届くことによって、企業が国家を牽引している。日本の上場企業の手元資金は2024年3月時点で、114兆円を超えたとされているが、この溢れた現金の使い道を誰も知らない。スタートアップには8,000億円もの資金が流れ込んでおり、高いバリュエーションがつくことに起業家は自信をつけている。しかしながら、実態が伴うのはその2割である。スタートアップ企業や上場直後には、資金が集まり易いが、上場する場合、約60億円で上場し、5年後には7割の企業が40数億円の価値になり、上場から5年後に公募価格を上回っているのは2割に満たない。

この一瞬のハイバリュエーションの時期をどう企業経営に活かして、実態が伴うものにしていくのか?が現在の起業家に課された試練だろう。実際に、資本市場が機能しないのであれば、上場企業の数が諸外国と同様に半減していくということは十分あり得るシナリオだ。

※2:日本取引所グループ(https://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_working_paper_Vol33.pdf)

神奈川県出身。早稲田大学商学部を卒業後、中堅M&A仲介企業に入社し、業界再編戦略本部の営業企画業務を担当。 その後、株式会社リヴァンプにて、クライアントのマーケティング・経営企画業務支援に従事。 2024年1月より、スピカコンサルティングに参画。